不正を多くみてきたわけではありませんが、それでも不正が

発生する土壌、いわば会社内の統制機能のレベルの優劣があ

ると思っています。

私がみてきたところでは、社員が巧妙な手口を使うというよ

りは、会社側の統制機能のレベルが明らかに低いものでした。

基本的な簡単なことができていないのです。そこをつかれて

不正行為がおこなわれていました。主体となる社員は、比較

的社歴が長い管理職でした。

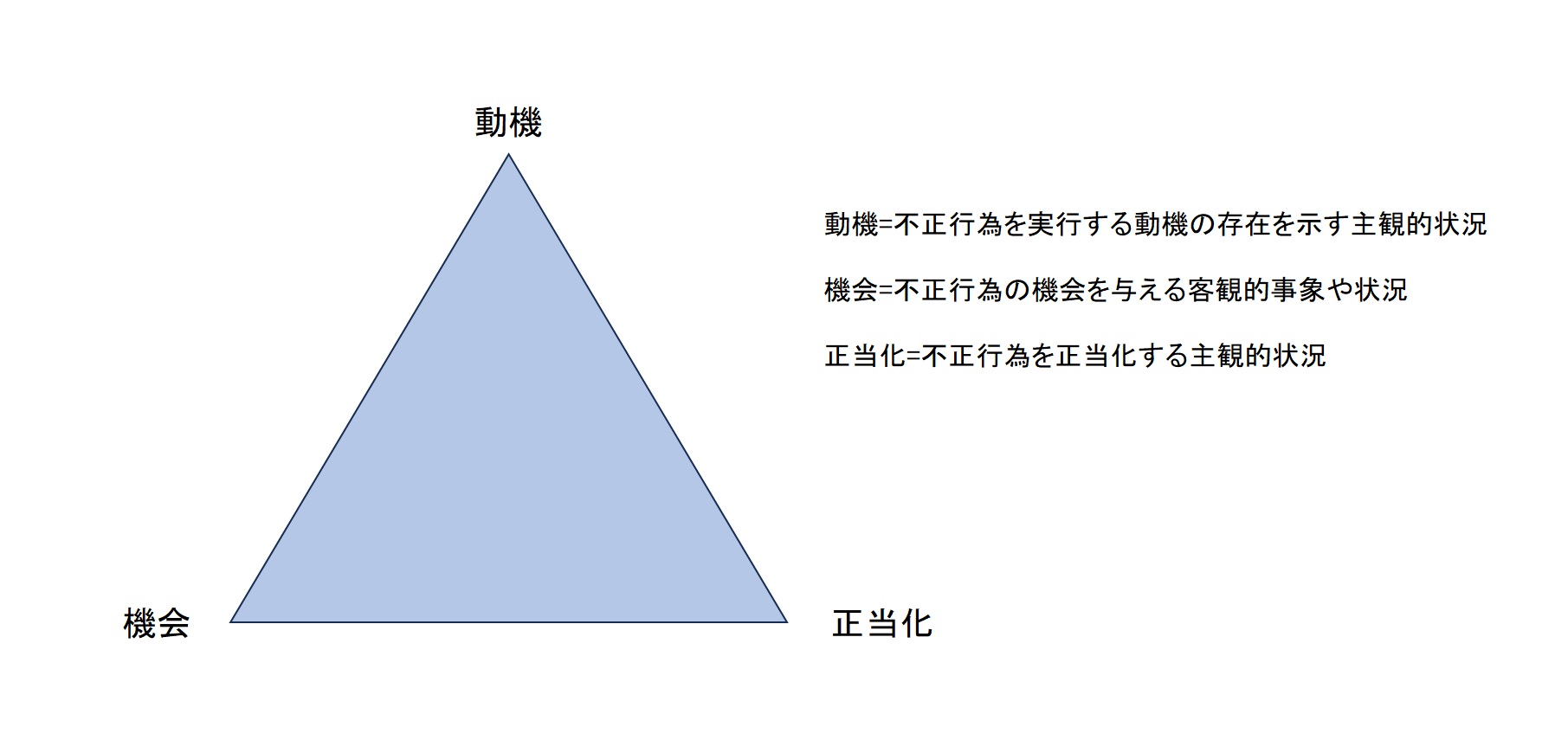

なぜ不正が発生するかについては、不正のトライアングル![]()

と呼ばれる仮説があります。アメリカの犯罪学者であるクレ

ッシーが唱えたものです。

この仮説は、客観的な状況として「動機」(不正行為を実行

する動機の存在を示す主観的状況)、および「正当化」(不

正行為を正当化する主観的状況)と、「機会」(不正行為の

機会を与える客観的事象や状況)の3つがそろったときに、

不正が発生するという仮説です。

【不正のトライアングル】

私がみてきた会社の事情では、不正をおこなった当事者は、創

業時から経営者とともに仕事をしてきていたようですが、企業

が成長し、業績が向上にするにつれて、社長は高額な報酬をも

らっていると錯覚し、これまでの自分の功績に対して自分の給

与が低いと思っていたふしがありました。

しかも、ギャンブルや女性にお金を使い借金がある状況だった

ようです。このような場合、不正が発生する「動機」が存在す

ることになります。

このような状況のなかで、

① 架空発注を繰り返しおこなっている。

② 正式な書面による受発注が行われているのですが、部長とい

う発注権限者ですから、発注交渉や、架空発注は簡単におこな

われている

③ しかもジョブローテーションがなく、この部長以外は業務内

容がわからないうえ、職務分離や相互けん制機能が機能してい

ない

といった客観的な状況があり、不正を行う「機会」が存在して

ました。

このような「動機」と「機会」に加えて、自己の行為を「正当

化」する根拠としては、この金銭は自分のこれまでの貢献から

すれば当然だ、という主観的な状況を持つことで「動機」、

「機会」、「正当化」のトライアングルがそろったことになる

ようです。

この結果、不正が発生するというものです。

この不正のトライアングル仮説に基づいて、「動機」、「機会」、

「正当化」の3つの視点で不正事例の発生原因を整理すると理解

しやすいのかもわかりません。

最近の不正・不祥事関連の調査報告においては、不正の発生原因

を、この3つの視点から整理されて発表しているケースが数多く

みられるようです。

このような不正行為の事実から分析をし、結果を発表する前に、

経営者は有効な内部統制機能を構築することが仕事![]() なのです。

なのです。

経営する企業で不正が発生すれば最終的に経営者が責任を取るの

ですから、本来であれば、経営者には、会社と自分を守るためと

いう最高の動機があるのですが、有効な内部統制機能を構築する

ことなく、社員にいいようにされてしまいます。

実効性がない内部統制(お飾り)では、不正行為などいとも簡単

におこなえることを経営者は理解しておくべきです。

創業経営者でワンマン経営者というべき強そうな人間でも、この

ような不正がおこなわれるという現実をみることができていませ

んでした。その意味では人間を信頼するお人好しなのです。

不正だけが原因ではありませんが、その後、企業は傾き、そして

売却されました。