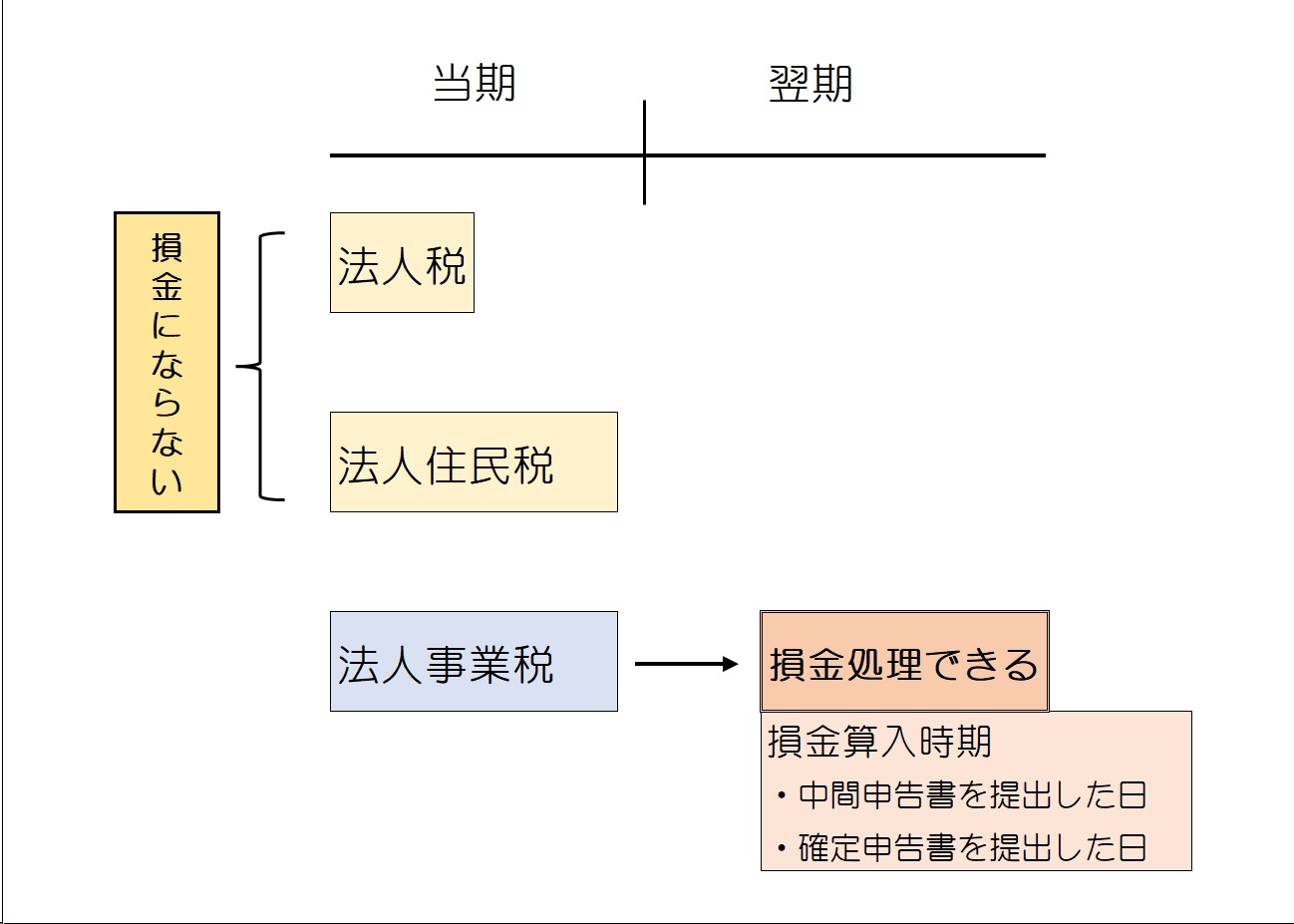

結論から言えば、法人事業税![]() は、「損金」になりますが、

は、「損金」になりますが、

その他の法人税、法人住民税は、損金になりません。

法人税等は、そもそも「費用」だけれど「損金」としては取

り扱わないということなのですが、法人事業税だけは違いま

す。法人事業税は法人税および法人住民税と違い所得計算上

の損金になります。

なぜ法人事業税は、法人税や法人住民税と取扱いが違うのか、

といえば、税金の性質が違っているからでしょうか。

法人税や法人住民税は、私がいつも言う「儲け」に対してか

かる税金で「儲け」の結果として、その一部を国と地方自治

体に負担する税金だからです。

個人の所得税も同じ理屈でしょう。

法人税・法人住民税=儲けに対して課税

他方、法人事業税は、その企業が、その場所(自治体)で事

業を行うために、自治体に支払うものです。要するに、企業

が自治体で仕事をしていくうえで、その自治体からサービス

の提供を受けるために支払う経費です。

この費用の算出基準が「所得」ですから、法人税や法人住民

税と同じようにみえてしまいます。

所得×税率という式が同じだから間違いやすい。しかし、

その性質は違います。

その性質は、企業の所得に対応して自治体に支払う変動費(

たとえば水道光熱費)のようなものでしょうか。

法人事業税=自治体から受けるサービスの負担金(経費)

法人事業税は経費ですから販売費および一般管理費の中に含

まれると思われますが、利益を根拠に算出される費用のため、

税引前当期純利益の後に表示されることになっています。そ

の結果、法人税と法人住民税と同じところに表示されていま

す。

もうひとつ重要な点は、法人事業税の損金算入時期です。法

人事業税を計算した決算期に損金に入れてしまうと所得が確

定しなくなります。だから、必然的に翌期になります。

実際には、法人事業税の損金算入時期は「申告書を提出した

日」になります。

法人事業税は、法人税と法人住民税とは性質が違いますが、

申告書の作成時期、作成する書類、仕訳方法、表示場所など

が同じように取り扱かわれているため、同じようなものだと

思ってしまいます。本来は、性質が違う税金だということが、

ポイントです。

上記内容は、私が勉強した範囲ですから間違いがあるかもわ

かりません。やはり詳しくは、税理士さんや会計士さんから

学んでください。よりわかりやすく、シンプルに教えてくれ

ると思います。