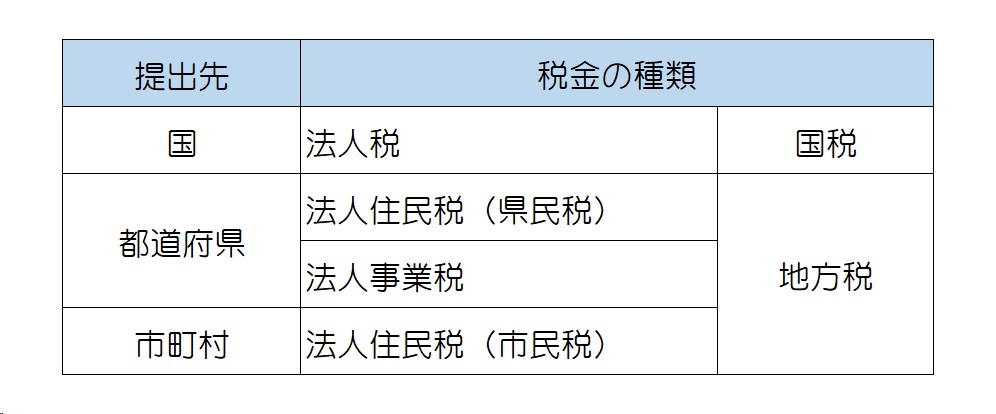

企業の税金には、次のようなものがあります。

都道府県に提出する申告書は、法人住民税と法人事業税の

2種類の税金を申告しますが、申告書は一体となっています。

法人税の計算は所得に対して税率を掛ければよいのですが、

実際には、それに税法特有の税額の加算と特別な場合に認め

られる税額の控除を行って最終的な税額を計算することにな

ります。

法人税の計算式は、中小企業の場合、次の式でよいと思いま

す。

![]()

法人住民税の計算式は、次の通りです。

![]()

法人事業税は、資本金1億円以下の企業の場合、課税に税率

を掛けます。これを「所得割」といいます。計算式は、次の

通りです。

![]()

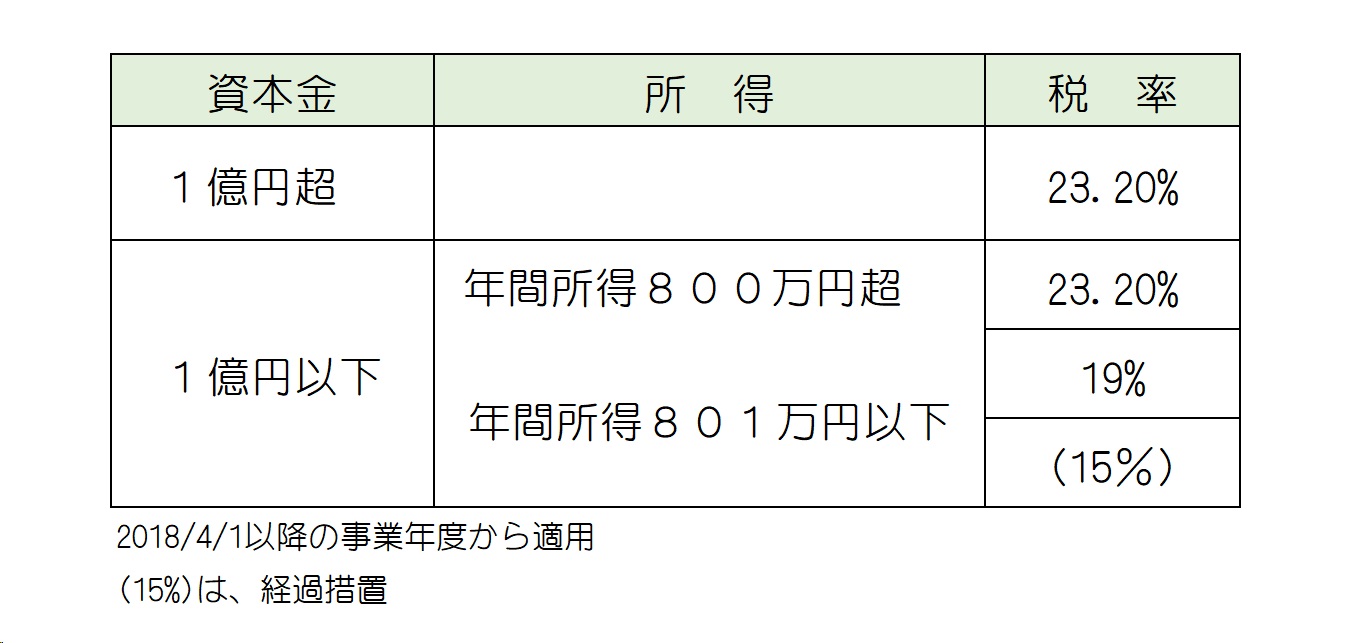

計算式はシンプルですが、税率はシンプルではないようです。

はじめに所得金額に応じて税率が変わります。次に、事業所

の所在地、資本金の額などの条件によっても税率が変わって

きます。さらに法人事業税は地方税ですから、法人住民税と

同様、各自治体で税率を独自に定めることができます。その

ため標準税率とは異なっている税率を使用する都道府県があ

ります。実務上は、企業の条件をあてはめながら、該当する

税率を確認して計算することになります。

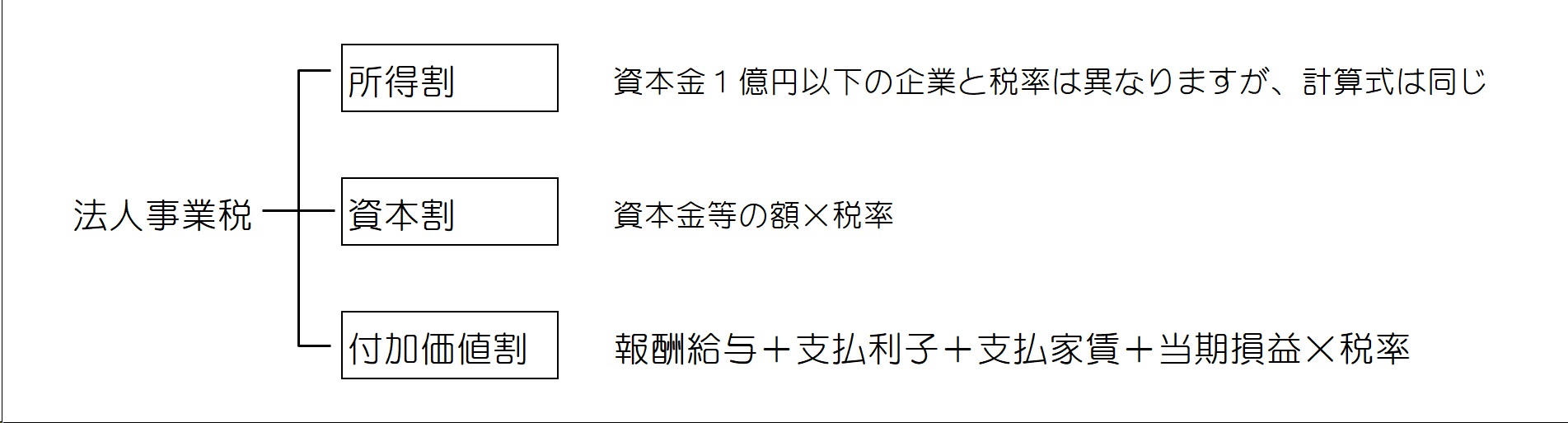

資本金1億円以上の企業では、「外形標準課税」![]() 方法で

方法で

課税されます。所得割は、基本的な計算式は同じで、所得を

ベースで課税します。資本割と付加価値割は、次のように計

算します。

経営者は、大枠でこのような法人税等の構造を理解していお

くことが大切です。シンプルに理解しておくだけでも、税理

士さんや会計士さんと相談するときなどに、お互いの理解を

深めて、会計処理をより適正に進めていくことができるよう

になるでしょう。

私も専門家ではありませんから、詳細につきましては、税理

士や会計士へ、是非相談してください。理解が進み、税金な

どを含む企業の会計数字をシンプルに把握できるようになる

でしょう。

また、企業規模が拡大するときに、このような基礎知識があ

れば、よりスムーズに事業を発展させていくことが可能とな

るでしょう。