企業会計上の利益と法人税法上の所得を計算するうえでは、

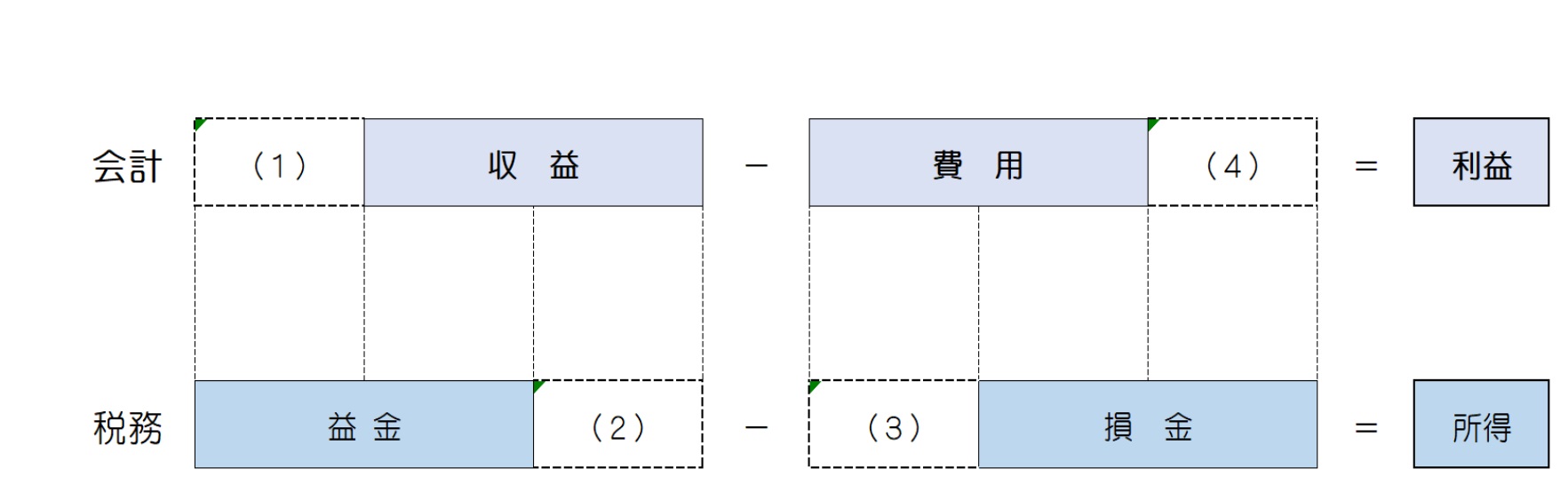

いわゆる収益と益金、費用と損金で違いがあります。![]()

(1)「収益」ではないが「益金」としてはカウントする

(2)「収益」ではあるが「益金」としてはカウントしない

(3)「費用」ではあるが「損金」としてカウントしない

(4)「費用」ではないが「損金」としてカウントする

(1)~(4)の違いは、「別段の定め」および「債務の確

定要件」によって生じるものです。さらに、この違いについ

ては2種類に分けることができます。

ひとつは「タイミングの違い」によるものです。たとえば、

ある決算期に「費用」と認識したものが、まだ確定するには

早いということで「損金」にはならなかった場合、上記(3)

に該当、その決算期では確定しなかったため「損金」になら

なかっただけであり、次の決算期中に確定すれば、次の決算

期で「損金」になります。この場合、上記(4)に該当しま

す。

違いのうちのもうひとつは、「そもそも認められないことに

よる違い」です。たとえば、交際費や役員賞与がこれに該当

するでしょう。ある決算期で「損金」として認められなかっ

たからといって、翌期以降のどこかのタイミングで「損金」

として認められるかと言えば、この場合は、永久に認められ

ることはありません。

重要なことは、違いがよく発生するケースはどこかというこ

とですが、結論から言えば、(3)と(4)です。この点を

理解しておくことが、会計と税務の違いを知る基本となるで

しょう。