中小企業の経営者が超えなければならない壁とはなんでしょ

うか。答えは、いたって簡単です。「会計」の知識です。

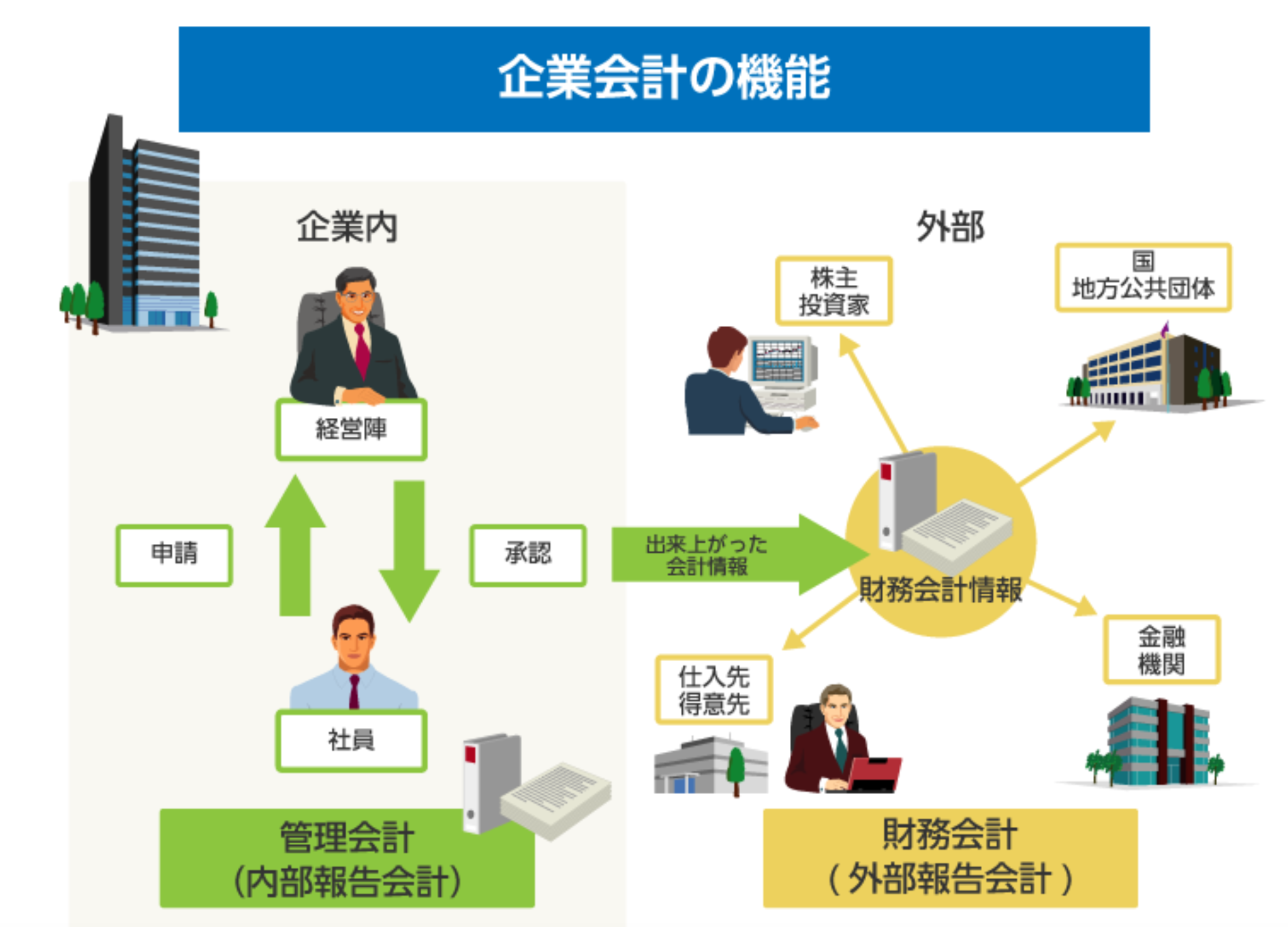

経営者は、企業を拡大していくのであれば「会計」について

知ることが求められます。理由は、大企業は、企業会計![]() に

に

基づいて事業が運営されているからです。中小企業でおこな

われている税務会計と違い![]() 、企業会計についての知識が

、企業会計についての知識が

なければ経営の規模拡大はできません。経営のレベルが格段

にあがります。このギャップに苦しむ経営者は、厳しい言葉

ですが、中小企業経営のままであり、それ以上の事業の拡大

はない、と私は考えています。それくらい重要なポイントで

す。

では、そのギャップは大きなものなのでしょうか。実は、極

めて小さなものなのですが、明確にギャップが存在します。

法人税の計算は、原則、利益ベースですが、法人税法第22条

第4項![]() にも「一般に公正妥当と認められる会計処理の基準

にも「一般に公正妥当と認められる会計処理の基準

に従って計算されるものとする」と書いてあり、企業会計で

「一般に公正妥当と認められる会計処理の基準に準拠」とな

っています。

それでは違いの理由はなにかということになりますが、税法

には「特段の定め」、あるいは「債務の確定」に厳しい規定

があります。ただ、これだけのことなのです。それでも複雑

に感じてしまうのではないでしょうか。

基本的な違いのひとつに引当金があります。大企業では、必

ず賞与引当金![]() を計上していますが、次の根拠によって計上

を計上していますが、次の根拠によって計上

が認められています。

① 将来の特定の費用または損失であって、② その発生が当期

以前の事象に起因し、③ 発生の可能性が高く、かつ、④ その

金額を合理的に見積もることができる

一方、税法では、債務確定要件においてその期に債務が確定し

ないとして、賞与引当金は「損金」として計上できません。

このように企業会計と税務会計では、少しの違いが発生します。

また、中小企業では、そもそも賞与引当金を計上することさへ

していません。この理由は、賞与を出すか出さないか、規定も

もなく、その時期になってみないとわからないので、賞与引当

金を計上するわけがない、といったところでしょうか。

将来、事業を拡大しようという中小企業の経営者は、しっかり

と計画を立てて、採用し、雇用をおこない、さらに賞与の評価

対象期間における概算額を賞与引当金として計上しておかなけ

ればなりません。常に、売上と費用を確認し、利益を把握して

おくためです。これができないと、企業は決して大きくならな

いのです。もっとも、引当金は、賞与引当金だけではありませ

ん。重要なことは、経営者は企業会計の概念を大枠で把握して

おくことです。経営の実務は、企業規模が拡大するにつれて、

専門性を有する人材を採用することで対応していくことになり

ます。

【参考】

資料:株式会社日立システムズ![]()