消費税の基本ですが、消費税が課される条件は、次のとおり

です。

(1)日本国内で発生した取引

(2)事業者が事業として行った取引

(3)対価を得て行われる取引

(4)物品の販売やサービスの提供

消費税は消費者が負担するものですが、実際に納付するのは

物品の販売やサービスを提供する事業者であり、税金を負担

する者と実際の納付をする者が異なります。

消費税の計算の方法は次の通りです。

消費税の支払額=課税売上にかかる消費税-課税仕入にかか

る消費税

事業者は、売上にかかった消費税と仕入や経費にかかった消

費税をさし引いた金額を納税することになります。

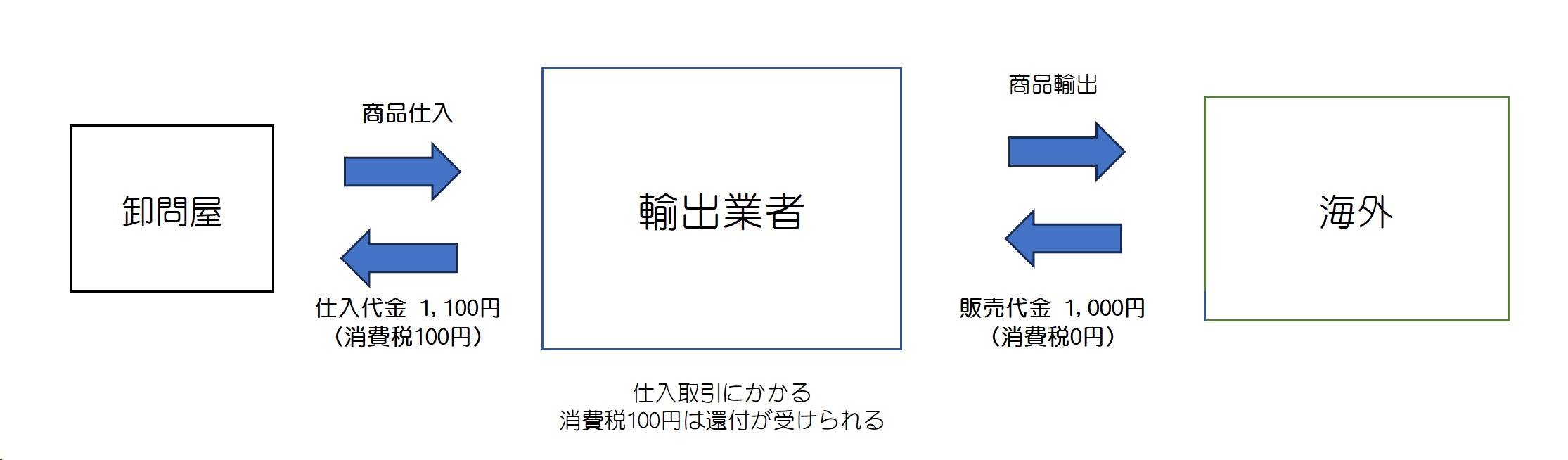

輸出をする場合、消費税は免税です。輸出取引![]() は、消費

は、消費

税がかからないという点では、非課税取引とよく似ています。

しかし、消費税法上は、輸出高は課税売上高に含まれており、

税率ゼロ %で課税される取扱いになっています。

事業者が国内において行う課税資産の譲渡等のうち、海外で

消費される「輸出取引」等では消費税は免除されます![]() が、

が、

輸出のために仕入れた商品代等(課税仕入)には消費税が含

まれています。そのため輸出企業(実際の輸出者)は、確定

申告をすることで仕入れ時に支払った消費税額の還付を受け

ることができます。

この課税仕入れの金額には、商品などの棚卸資産の購入代金

のほか、その輸出事業のために支出した諸経費(事務用品の

購入や交際費、広告宣伝費など)も含まれます。

ある企業に在籍していたとき、製品の輸出をおこなっていま

したが、それほど大きな額ではなかったからか、消費税の還

付手続きを忘れており、あわてて手続きをして還付された記

憶があります。

中小企業ではありそうなケースですが、少ないと言えども企

業にとっては大切なお金ですから、やはり制度に則り還付を

受けられるものは手続きをしておきたいものです。

消費税の還付を受けるためには、当該事業者が課税事業者で

なければなりません。基準期間の課税売上高と特定期間の課

税売上高の両方が1000万円以下の場合には、あらかじめ「消

費税課税事業者選択届出書」を提出し、課税事業者になって

おくことが必要です。

また、消費税が免税となるためには、免税であることを示す

書類が必要です。単純に輸出や役務の提供などで免税とする

場合に必要な書類は、次のようなものになります。

・物品の輸出の場合は輸出許可書、それが発行されない場合

は帳簿または書類

・役務の提供、無体財産の場合は契約書(取引する者の住所

氏名、日付、対価の額が書かれている必要がある)その他書

類また、免税店において販売したときは、購入記録情報を作

成し、その記録を7年間保存しておくことが必要です。

消費税還付の手続きは、通常の消費税を納税するときの手続

きと同じで、決算後2ヵ月以内に消費税の申告書の提出をおこ

ないます。なお、その際、通常の申告書に加え、還付申告明

細書を作成しておく必要があります。今では、各社のアプリ

を利用することで確定申告と同時に消費税の申告、還付申告

をおこなうことが可能となっています。

これらの手続きも中小企業では、専門家がいませんので、税

理士、会計士へ相談してみてはいかがでしょうか。