不良債権ではない健全な債権でも、一定の比率で貸倒引当金

を設定します。一括評価する金銭債権と![]() は、不良債権以外

は、不良債権以外

の金銭債権ということになります。

順調に回収できそうな金銭債権にまで、貸倒引当金を設定す

ることに違和感があるかもしれません。しかし、現実には貸

し倒れの兆候がない売掛金でも、翌期に一定割合で貸し倒れ

が発生することがあるため、これに備えて貸倒引当金を計上

しておくことになります。

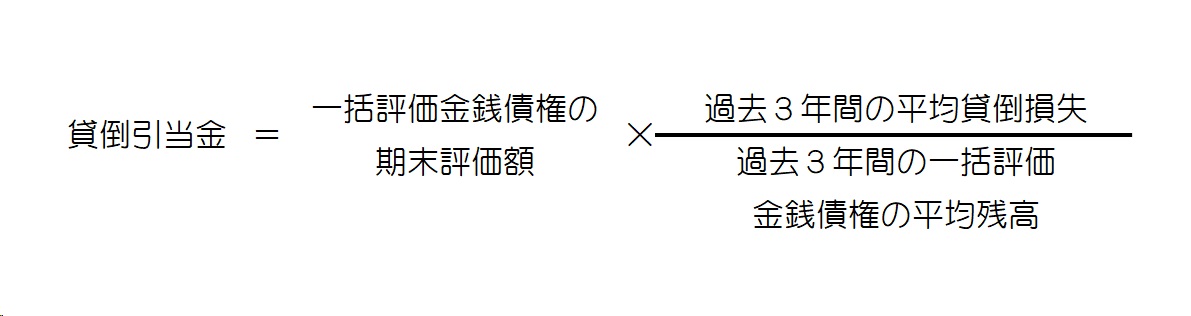

—括評価金銭債権については、貸倒実績率を用いて、貸倒引

当金の額を計算します。原則として、貸倒実績率は過去3年

間の貸し倒れの実績から算定します。

算式は、次の通りです。

金銭債権の期末残高と、1年間の貸倒損失の発生額との比率

を直近の3年間について計算して、これを貸倒実績率として

います。その上で、一括評価金銭債権の期末残高に貸倒実績

率を乗じて、貸倒弓|当金の損金算入限度額を計算します。

毎期末の金銭債権が貸し倒れるのは、翌事業年度中というこ

とになりますから、分母には、4年前から2年前までの3年

間の一括評価金銭債権の平均残高を用いる方が、理論的には

正しいのでしょうが、税法ではそこまで厳密な取り扱いには

なっていません。

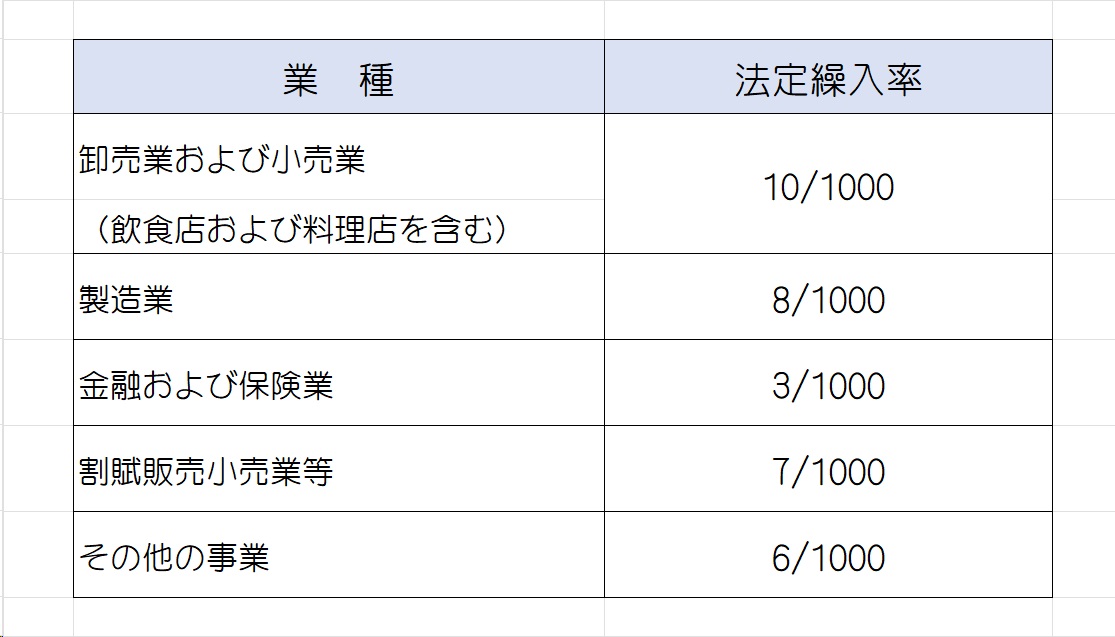

中小企業については、上記の貸倒実績率に代えて、業種ごと

に定められている法定繰入率を用いて貸倒引当金の計上額を

計算することが認められています。一方、私が知る限りでは、

中小企業において貸倒引当金を計上していることはありませ

んでした。理由は、手間がかかるわりに企業にメリットがな

く、貸倒が発生した事業年度に計上すれば済むからです。

中小企業の法定繰入率は、次の通りです。

ただし、各債務者に対して買掛金や借入金などがある場合に

は、 それらは実質的な債権ではないものとされます。金銭債

権の残高を計算する場合、その債権ではない部分の金額を差

し引くことになります。

いずれにしても専門的なところですから税理士さんや会計士

さんと相談して進めてください。