中小企業の場合、わざわざ貸倒引当金を計上する![]() ケース

ケース

は、あまりみません。多くは、貸倒損失で処理するからでし

ょう。回収が見込まれない金銭債権である売掛金や貸付金は、

昨日書いたように貸倒損失を計上します。他方、貸倒損失を

計上するほどではないような金銭債権もあるのではないでし

ょうか。

回収できない可能性が高いが、まだ貸し倒れると決まったわ

けではない状態の金銭債権です。また、決算の時点では倒産

するとが予測できない債務者であっても、急に倒産すること

があります。いわば普通の金銭債権でも、一定の確率で貸し

倒れが発生することがあります。会計上は、このような将来

の貸し倒れに備えて、貸倒引当金を設定します。

貸倒引当金について検討してみる

翌期以降に発生すると見込まれる貸し倒れについて、会計上

は貸倒引当金を計上します。具体的には、金銭債権の評価減

を行い、同時に貸し倒れによって生じる費用もあらかじめ計

上しておくことになります。貸倒引当金を設定した場合に生

じる費用項目は、貸倒引当金繰入額となり、中小法人等や銀

行などに限定されていますが、一定の要件を満たせば損金算

入が認められています。

しかし、これには条件があります。将来の損失見込みがどれ

くらいなのかを検討しておく必要があり、実際、まだ発生し

ていない損失を事前に計上するにあたって、将来起こりうる

損失を、可能な限り正確に予測しなければなりません。貸倒

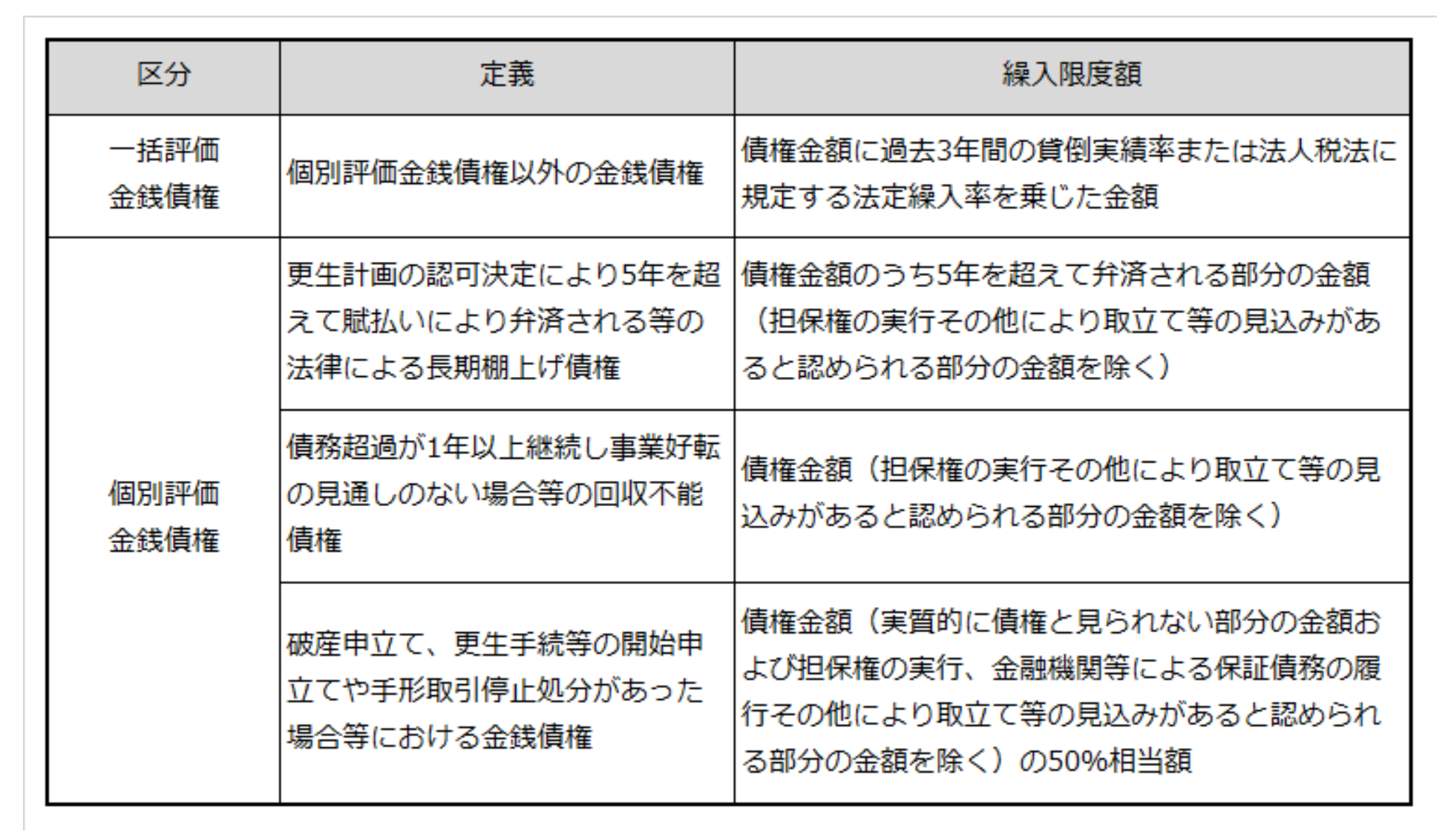

引当金の計算方法は、個別評価と一括評価の2種類あります。

個別評価について

個別評価する金銭債権の貸倒引当金については、債務者ごと

に貸倒引当金を計上することになります。詳しくは、参考を

参照してください。

実務上、頻繁に発生するのは、債務者が、民事再生手続開始

の申し立てを行った場合や、手形交換所による取引停止処分

を受けたとき、売掛金![]() などの金銭債権残高の 50%の貸倒

などの金銭債権残高の 50%の貸倒

引当金を設定するというものです。

他方、取立ての見込みがないと認められる金額については、

実務上、その適用に慎重な会社が多いと思います。理由は、

「債務者が営む事業に好転の見通しがないことなどにより、

金銭債権の一部の金額について取り立ての見込がないと認

められる」かどうかという事実認定において、税務署との見

解の相違が生じる可能性があるからです。税務調査で否認さ

れることが少なくないと思われます。

中小企業の現状

こう見ると、中小企業の貸倒に関しては、「取立ての見込み

がないと認められる金額」というところが多く、簡単に貸倒

引当金を計上することはできないというのが、実情ではない

でしょうか。また、日常の仕事に没頭されており、貸倒引当

金の検討をする時間があれば、その分仕事をしていたほうが

よい、といったところでしょう。

なにかあれば、顧問の税理士さんや会計士さんへお願いする

ことで、事足りているようです。

【参考】

資料:J-Net21

*クリックで拡大