交際費と間違いやすい支出![]() の中には、寄附金、売上割戻

の中には、寄附金、売上割戻

し、広告宣伝費、福利厚生費、会議費など、判断するのが難

しい費用項目があります。

寄付金

社会事業団体、政治団体に対する拠金や神社の祭礼などの寄

贈金(金銭でした贈与)は、原則として寄附金とされ、交際

費等に含まれないものとされています。

寄附金![]() にも、損金算入できる限度額が定められています。

にも、損金算入できる限度額が定められています。

交際費にはならなくても、損金算入されないのであれば、結

果は同じです。会社の税負担が過大にならないように注意し

ておくことが必要です。

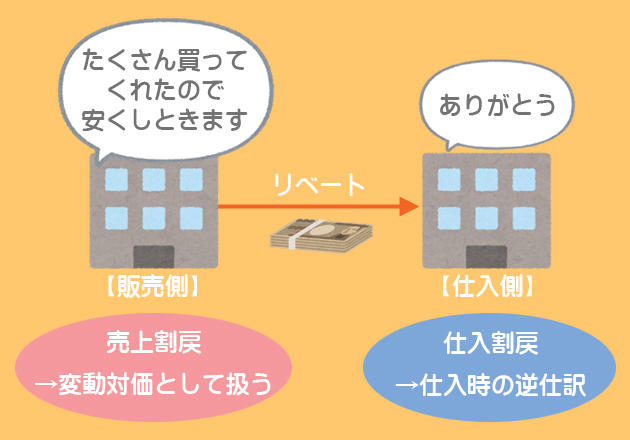

リベート(売上割戻し)

売上割戻しとは、いわゆるリベートのことです。得意先であ

る事業者に対し、売上高、もしくは売掛金の回収高に比例し

て、または、売上高の一定額ごとに金銭で支出する売上割戻

しの費用や、得意先の営業地域の特殊事情、協力度合いなど

を勘案して金銭で支出する費用は、交際費等に該当しません。

一方、旅行、観劇などへの招待が、売上割戻し等と同様の基

準で行われるものであっても、その物品の交付のために要す

る費用、または旅行、観劇などに招待するために要する費用

は、交際費等に該当するとされています。

営業時代のリベートについて

私の営業時代には、リベート、いわゆる販売報奨金制度があ

りました。四半期ごとに販売数量を決定し、販売数量が契約

した目標数量を達成すれば、製品1個当たり1円~3円程度

だったでしょうか、販売報奨金がありました。1円というな

かれです。

私が担当していた代理店では、三か月で15,000ケース、

販売個数は約540,000個にもなりますから、金額にすれ

ば、54万円から約160万円ほどになっていた、と記憶し

ています。かなり昔の話ですから間違っているかもわかりま

せんが、代理店や大手量販店と契約していましたから、企業

としては、報奨金の支出だけでもかなりの額になります。

他方、代理店を招待した海外旅行については、いろいろ工夫

しながら実施していました。ここで書くと問題になるような

ケースがあったかもわかりません。現在では、以前のように

派手な招待旅行などは主催していないと思います。時代が変

わり、企業には、そのような旅行をやる余裕がないことと、

税法が厳しくなっているからではないでしょうか。

【参考】

資料:いぬぼき