中小企業では大企業とは違い、経営者の多くがオーナーであ

り、代表取締役社長などの役員になっていると思います。こ

の場合、役員への給与額を増減させることで、会社の利益を

簡単に操作することができます。税務上、これを認めると、

会社の法人税額をいくらでも操作することが可能になります。

このため法人税法では、このような利益操作を防ぐ目的で、

役員に対する給与について、損金算入を制限する規定が設け

てあります。

法人税法上の役員とは、「法人の取締役、執行役、会計参与、

監査役、理事、監事及び清算人並びにこれら以外の者で法人

の経営に従事している者」とされています。

このことは、法律上の役員に加えて、形式上は従業員などで

あっても、法人の経営に従事している人は、法人税法上は役

員として扱われるということです。具体的には、相談役や顧

問といった人が挙げられます。ほかにも同族会社であれば、

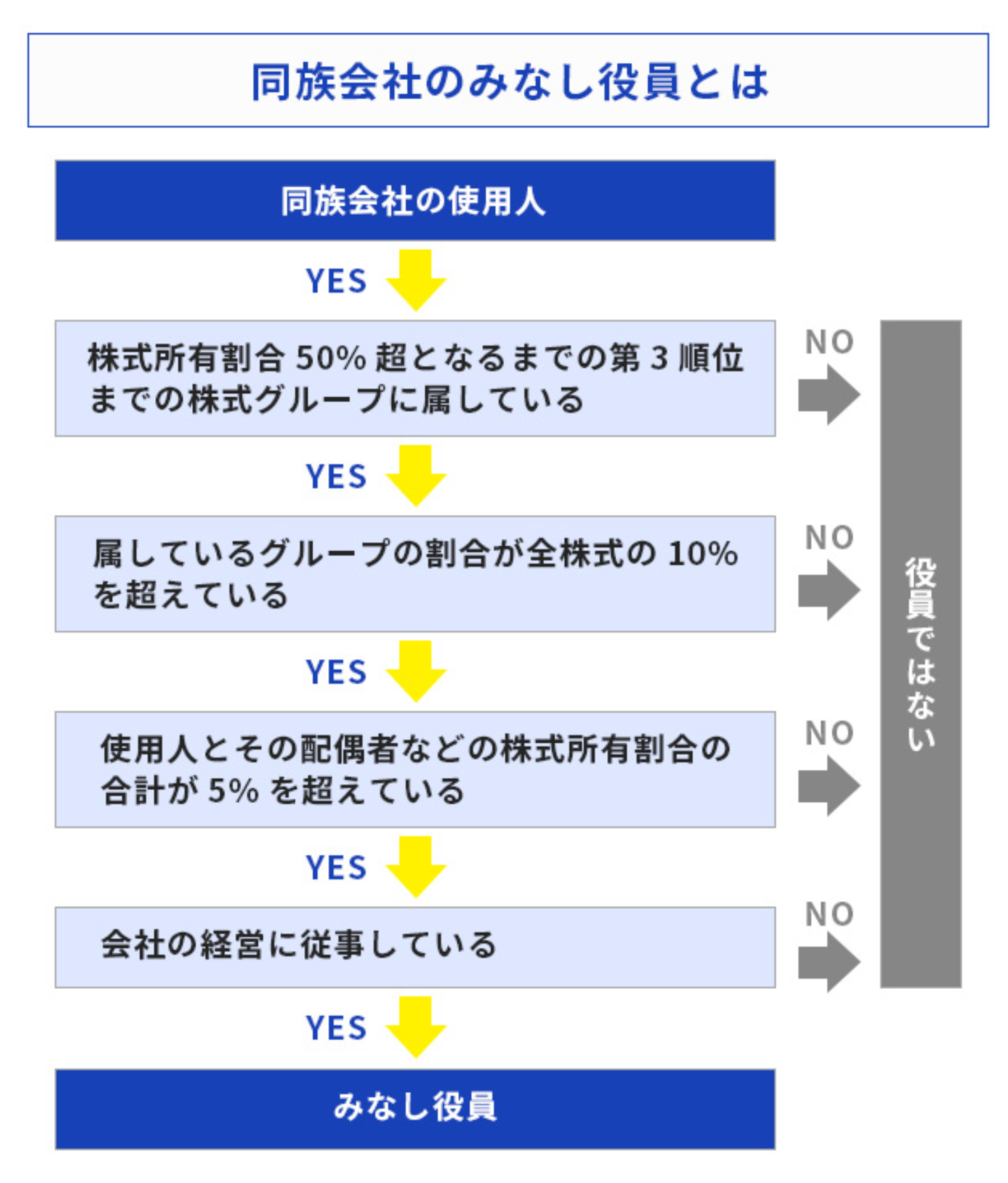

使用人でも株式の所有に関して一定の条件を満たす人は、役

員とされることがあります。

同族会社の「みなし役員」は、税務調査で大きな論点となり

やすい項目です。 特に従業員に同族がいる場合には注意が必

要です。 仮に妻を役員に入れず、使用人として給与を支払っ

ている場合などがあります。

●みなし役員

税法上の役員の事を指します。役員として登記されない立場

であっても、役員と同じ扱いを受けている場合など一定の要

件を満たしている者が該当します。実質的な役員とみなされ

役員報酬の制限などを受ける場合があります。

●役員

会社法上の役員の事を指します。使用人とは給与の取扱い

(役員報酬等の制限)など適用されるルールが異なります。

「取締役」「会計参与」「監査役」などです。

●使用人

雇用契約によって、従事する会社の業務を行う従業員、社

員のことです。

いずれにしても、かなりむずかしい判断が求められますから

税理士さんや会計士さんと相談をしながら進めていかれるこ

をお勧めします。

【参考】

資料:Quality One