法人税法は、できるだけ損金の計上を遅くしょうとする傾向

があります。繰延資産は、その考え方がベースにあります。

将来、数年間にわたって効果が発揮される支出であれば、各

事業年度に配分して損金を計上するべきだという考え方です。

このため繰延資産の計上をできるだけ限定しようとする会社

法とは考え方が真逆です。法人税法上の繰延資産は、会社法

と会計基準よりもかなり範囲が広く定義されています。

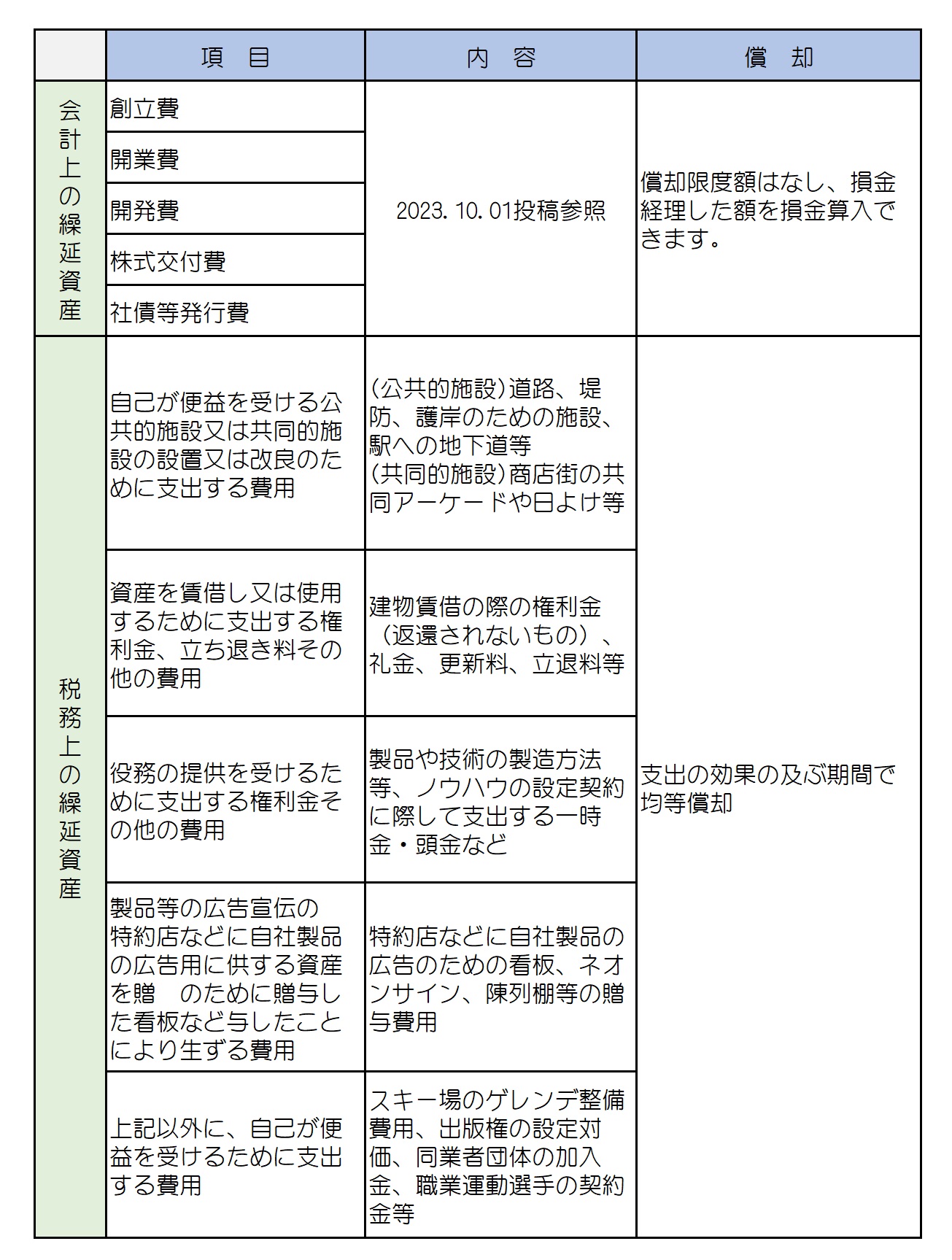

法人税法で定める繰延資産は、会計基準上の繰延資産プラス

税法固有の繰延資産となっています。その項目は下記(参考)

のとおりです。会計基準上の繰延資産については、税務上も

柔軟な償却が認められていますが、税法固有の繰延資産につ

いては、償却費の損金算入には厳しい制限があります。

たとえば、税務上固有の繰延資産としては、建物を借りると

きの礼金が典型でしょうか。5年間(賃借期間が5年未満の

ときは、その賃借期間の年数)で償却しなければなりません。

会社の任意で償却することは認められません。

私が在籍していた企業の経営者は、自社の広告宣伝費用を繰

延資産として計上しようとしましたが、株式公開を目指して

いたため、会計基準通りに計上するように監査法人から指導

されました。経営者は、どうしても自らに都合がよい方に目

がいきますが、株式公開ともなれば、会計基準に基づいた処

理が必須となります。株式公開では、このように企業会計へ

の転換が必要になりますから、中小企業時代の税務会計から

脱却していくことが求めらるでしょう。

また、株式公開を前提に経営をしているようであれば、はや

めに公認会計士を顧問にして会社法に基づく財務会計に関し

て指導を受けることをお勧めします。

いずれにしても判断がむずかしい部分がありますので、税理

士さんや会計士さんとよく相談してください。

【参考】

資料:エヌエスアカウントスタッフ

*クリックで拡大