新しく企業を設立すると、開業するための資金の支出が発生

します。開業までに支出する費用は、開業日からすれば、か

なり前から支出をしていることが多いと思います。もっとも、

急な開業もあるのでしょうが、普通に考えれば、1~2年程

度は普通ではないでしょうか。開業までに支出する費用は、

何年前まで費用として認められるか、という問題があります。

結論から言えば、年数の制限はありません。開業費として認

められる費用は、開業までに必要な出費であれば何年前のも

のでも構いませんし、法律による制限などはありません。重

要なことは、出費が開業のために使用したかどうかだけです。

開業目的で支出した費用になるようであれば、積極的に領収

書、請求書などの証拠となる書類を保管しておいてください。

開業費は、開業後の毎年の収益を獲得するために支出してき

たものです。開業した年に大きな利益が出ることが予想され、

その年にすべて費用化したいという経営者もいるかもわかり

ませんが、一般的には、開業後、すぐに大きな利益が出るこ

とは少なく、毎年の収益に対応させて、経費計上したいとい

う経営者が多いのかもわかりません。ただし、経営者の考え

方は考え方として、支出した費用を将来の各事業年度に配分

するには、支出した時点で、いったん資産として貸借対照表

に計上することが会計上求められています。このとき計上さ

れる資産が繰延資産となります。

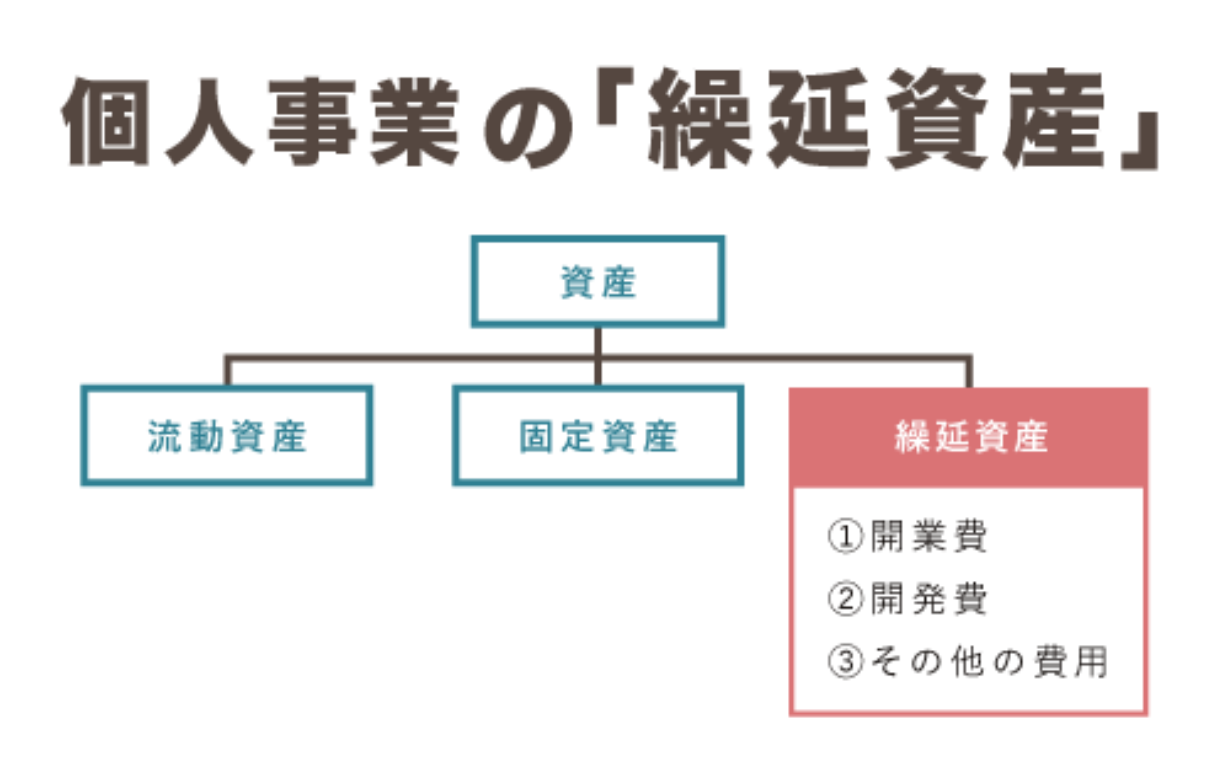

貸借対照表の資産の部に、資産として無価値なものを計上す

ることを、会社法と会計基準は認めたがりません。

理由は、会社法と会計基準はできるだけ保守的な経理処理を

して、分配可能額を少なく見積もり、株主への配当を制限し

て、会社債権者の利益を保護しようとするからです。

この点で会社法と会計基準は繰延資産を5種類に限定してい

ます。5種類以外は、繰延資産として貸借対照表に資産計上

することは認められません。

(1)創立費 5年以内 定額法により償却

(2)開業費 5年以内 定額法により償却

(3)開発費 5年以内 定額法により償却

(4)株式交付費 3年以内 定額法により償却

(5)社債発行費等 償還までの期間にわたり、利息法、ま

たは定額法により償却

私が在籍していた企業の経営者は、税務上の繰延資産と会計

上の繰延資産を誤って理解していたため、公認会計士の方と

直接話をしてもらうことで、やっと納得していました。経営

者からすれば自己に都合がいいように会計処理をしたいので

すが、株式公開を目指しているような企業では、絶対にご法

度です。難しいのは、会計上の繰延資産と税法上の繰延資産

が違うことです。

株式公開を目指していなくとも、小さな企業のうちから適正

な会計処理をしておくことが、企業の足腰を強くするための

最良の方法です。経営者は、会計と税務の違いを知ることが

必須ですから、会計士さんや税理士さんへ相談されながら日

常の経営をしっかりとやっていくことが経営マネジメントの

重要な仕事のひとつではないか、と私は考えています。

【参考】

資料:自営百科