圧縮記帳は、昨日書きました国庫補助金等で取得した固定資

産等、その他、工事負担金で取得した固定資産等、保険金等

で取得した固定資産等、交換により取得した資産、収用等に

伴い代替資産、特定の資産の買い換えた場合などがります。

火災や収容など、やむをえない理由によって、以前から所有

していた固定資産を新しい固定資産に置き換える場合、意図

しない利益が発生してしまうことがあります。企業が固定資

産を自発的に新しくしたわけではありませんから、税制上、

会社の事情を配慮しているということになります。

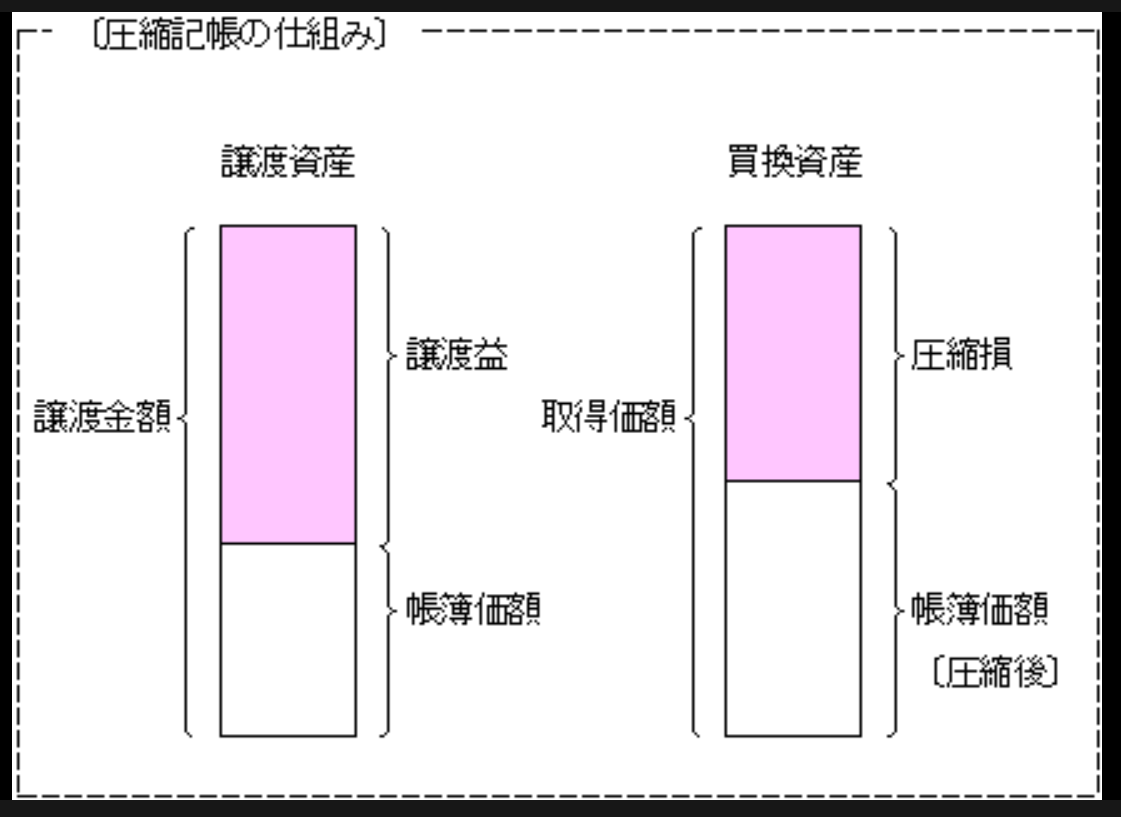

実務上、頻繁に利用される圧縮記帳は、特定の資産の買い換

えの場合です。とりわけ活用されているのが、所有期間が1

0年を超える土地、建物の買い換えです。会社が以前から所

有している土地には、含み益が生じているものが少なくあり

ません。これらを売却した場合、巨額の法人税等を課せられ

ますが、新たに不動産を購入することで、圧縮記帳による課

税の繰り延べができます。いずれにしても、税法上の要件が

ありますから、税理士さんや会計士さんと相談しながら進め

ていかれることをお勧めします。

【参考】

資料:財務省