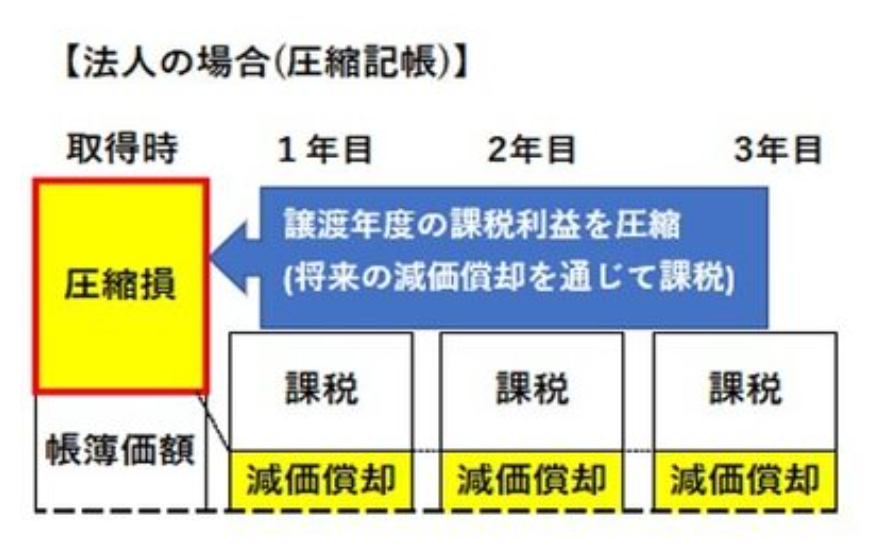

前に圧縮記帳のことを書きましたが、圧縮記帳は税負担を一

時的に先送りする効果しかありません。

前回記載しました圧縮記帳の仕訳です。

(借)預金 1,000,000円 / (貸)国庫補助金受贈益 1,000,000円

(借)機械装置 1,500,000円 / (貸)預金 1,500,000円

(借)固定資産圧縮損 1,000,000円 / (貸)機械装置 1,000,000円

仕訳を見ると、機械装置の計上額が(1,500,000-1,000,000)

となっています。機械装置については、毎期減価償却費を計上

して損金算入していきます。この場合の償却費の計算の基礎と

なる金額は、圧縮記帳後の 500,000円です。このことで毎年計

上される減価償却費は、圧縮記帳しない場合に比べて小さな額

になります。

圧縮記帳後の事業年度から機械装置の減価償却が終了する事業

年度までの所得金額の累計額を比較すれば両者は同じ金額とな

ります。圧縮損を計上することで一時的に損金算入額が膨らみ

ますが、2年目以降、毎年計上する減価償却費の額が減少する

ことで、長期的には、圧縮損は相殺されることになります。こ

のため、圧縮記帳は、課税の繰り延べ効果をしているにすぎま

せん。

圧縮記帳をすることによって法人税等の金額を一時的に減らし

たとしても、長期的には納税額はかわりません。ただ、企業に

とって日々の資金繰りが重要ですから、投資額の大きい設備資

金について、税法上の配慮があることで一時的な猶予をもらっ

ていると考えておきましょう。もっとも、設備などに投資した

のはいいが、利益を生まなければ、資金繰りは非常に厳しいこ

とになります。補助金目当てに誤った設備投資などをおこなう

ことを避けることは言うまでもありません。

【参考】

資料:高野総合会計事務所