インボイス制度は、経費を立替えた場合も少々やっかいです。

取引先が自社の経費を立替えていることがありますが、この

場合、インボイスが取引先宛に発行されていれば、消費税の

課税仕入業者である自社が仕入税額控除をする際、インボイ

スの要件を満たさないことになります。そこで取引先が作成

する立替金精算書などと取引先宛に発行されたインボイスの

コピーをもらうことで、立替えてもらった経費を自社の仕入

税額控除の対象とすることができます。従業員などが出張時

に立替えた経費についても、同様の対応が可能です。自社の

従業員の経費精算は、システム等でおこなう場合が多いでし

ょうから、比較的簡単に対応が可能だと思います。

やはり取引先が立替えた経費に関する処理は、取引先として

は立替金精算書などの書類を発行する手間がかかりますし、

システムを導入しても立替分のインボイスのコピーやあるい

はシステムからPDF化するなどの作業工数は増えると考えら

れます。

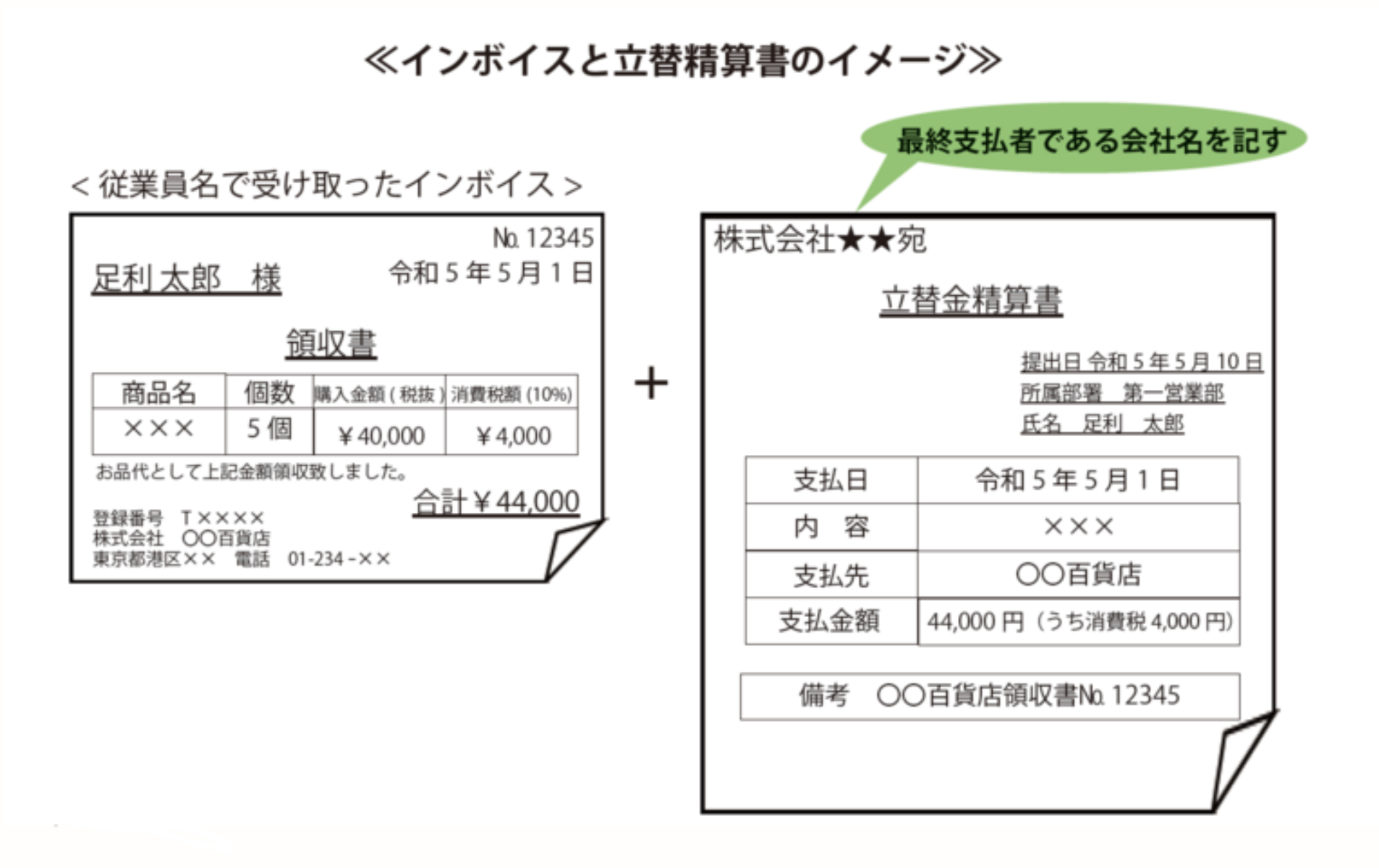

立替精算書などの具体的な様式は決められていないようです

が、立替えた事業者名、人の名前、精算書作成日、立替えた

先の事業者名、立替えた金額、取引内容、支払先、適用税率

と消費税額など取引先や自社が仕入税額控除するときに必要

な情報などが、立替えたインボイスとひもづけ可能な情報が

記載されていればよいでしょう。

最後に、3万円未満(消費税込み)の公共料金、自販機の飲

料の販売取引など、インボイス発行が困難な九の取引はイン

ボイスがなくとも記録を帳簿に保存するだけで仕入税額控除

が認められています。インボイスを添付する必要はありませ

ん。中小企業の場合は、税理士さんや会計士さんとよく相談

しながら進めてください。

【参考】

資料:浅沼みらい税理士法人

*クリックで拡大