売掛金がきちんと回収されていれば問題ありませんが、企業

活動はよい時ばかりではありませんから、売掛金の入金が遅

れるようになると、なんらかの問題が発生しており、営業担

当者だけでなく管理部門でも注意をはらっておかなければな

りません。売掛金の残高確認において残高が一致しているか、

遅延が発生していれば企業に赴き事情を確認し、今後の支払

予定を確認することが必要になります。

上記のような手続きをしても売掛金の回収に懸念が残る場合、

貸倒引当金の追加計上などを検討することになります。貸倒

引当金ですが、金融機関であれば、詳細なルールを整備して

運用しているのでしょうが、一般事業会社ではそう簡単では

ありません。

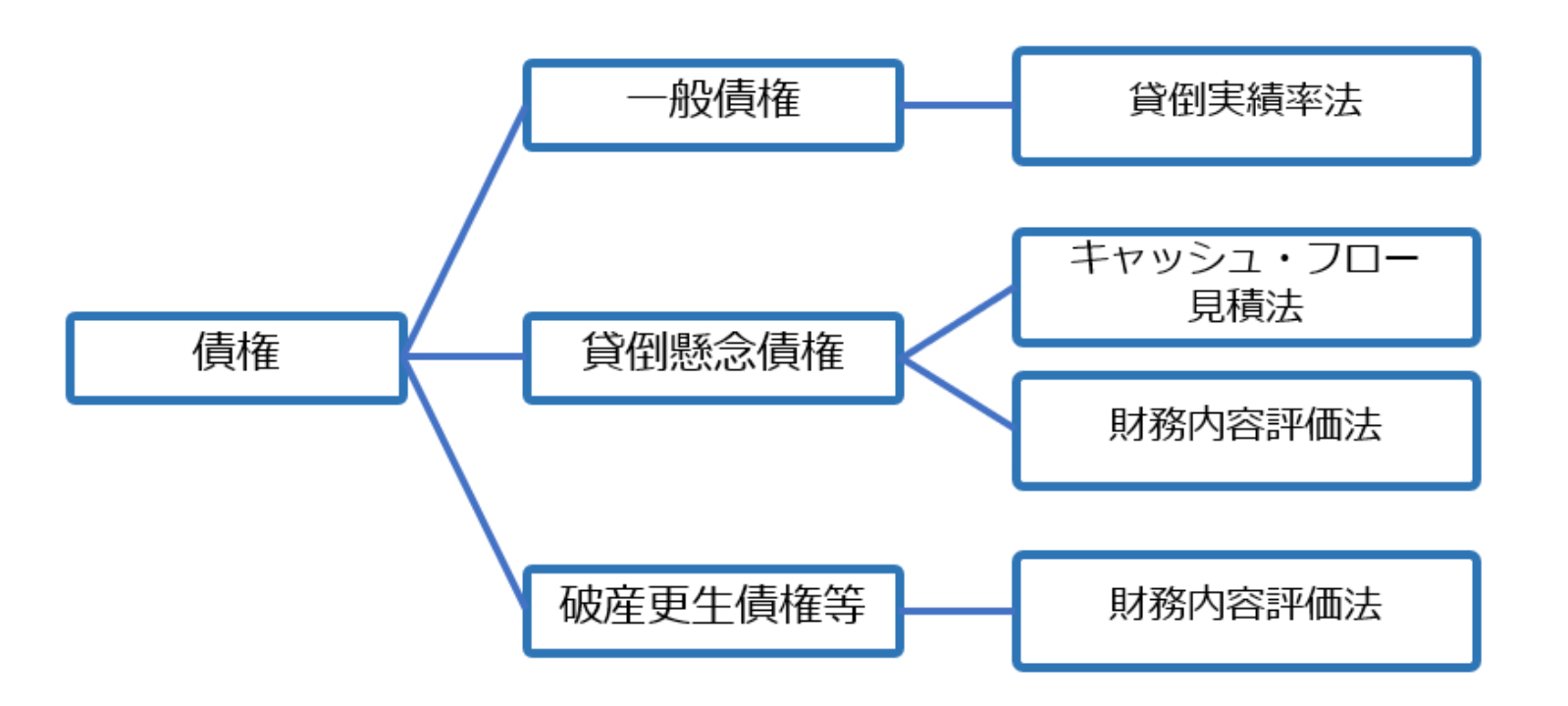

金融商品会計基準では、債権を一般債権、貸倒懸念債権、破

産更生債権等の 3つに区分し、それぞれに対応した評価をす

るよう求めています。まさに、相手の状況を評価したうえで

これらの区分に振り分けるわけですが、その債権区分の方法

も会計基準に定められています。 そもそも金融商品会計基準は「実態」をよく見て貸倒引当金

を計上することを原則としています。個別に調査し切れない

場合や、評価の難しい場合に対して、回収不能のリスクに備

えるため、簡便法を認めていますが、会計というものは、内

部統制と関係があり、実際は債権の評価も計算方法だけ抜き

出して議論すること自体が適切ではないと思われます。株主

等外部の人々の資金を預かって事業運用する会社の経営者に

は、本来、株主等から預かった財産を管理するうえで最善の

内部統制に基づき適切な会計処理をおこなうという義務があ

ります。

経営本来の考え方では、滞留債権などをきちんと評価して正

しい会計が行えるように評価ルールを定めておく必要があり

ます。また、滞留等を引き起こさないための内部統制である

与信管理や法務対応などの仕組みを持っていなければならな

いでしょう。管理部門では、債権管理のための内部統制を整

備し、日常的に運用できるようにしておかなければなりませ

ん。会社が債権評価の社内ルールを持っていないなら、管理

部門の担当者や責任者は、金融商品会計に関する実務指針に

沿った形で社内ルールの検討をおこなうように進言すべきで

す。この点で、将来、上場などを視野にいれているようでし

たら公認会計士と相談しながら実施していくことが有効です。

【参考】

資料:経理COMPASS

*クリックで拡大