中小企業に限らず前渡金は注意が必要な科目でしょうか。

中小企業では、金額は少ないのですが、しばしばみかけるこ

とがあります。適切な勘定科目へ振替えられればよいのです

が、いつまでも前渡金の残高が残っていることがあります。

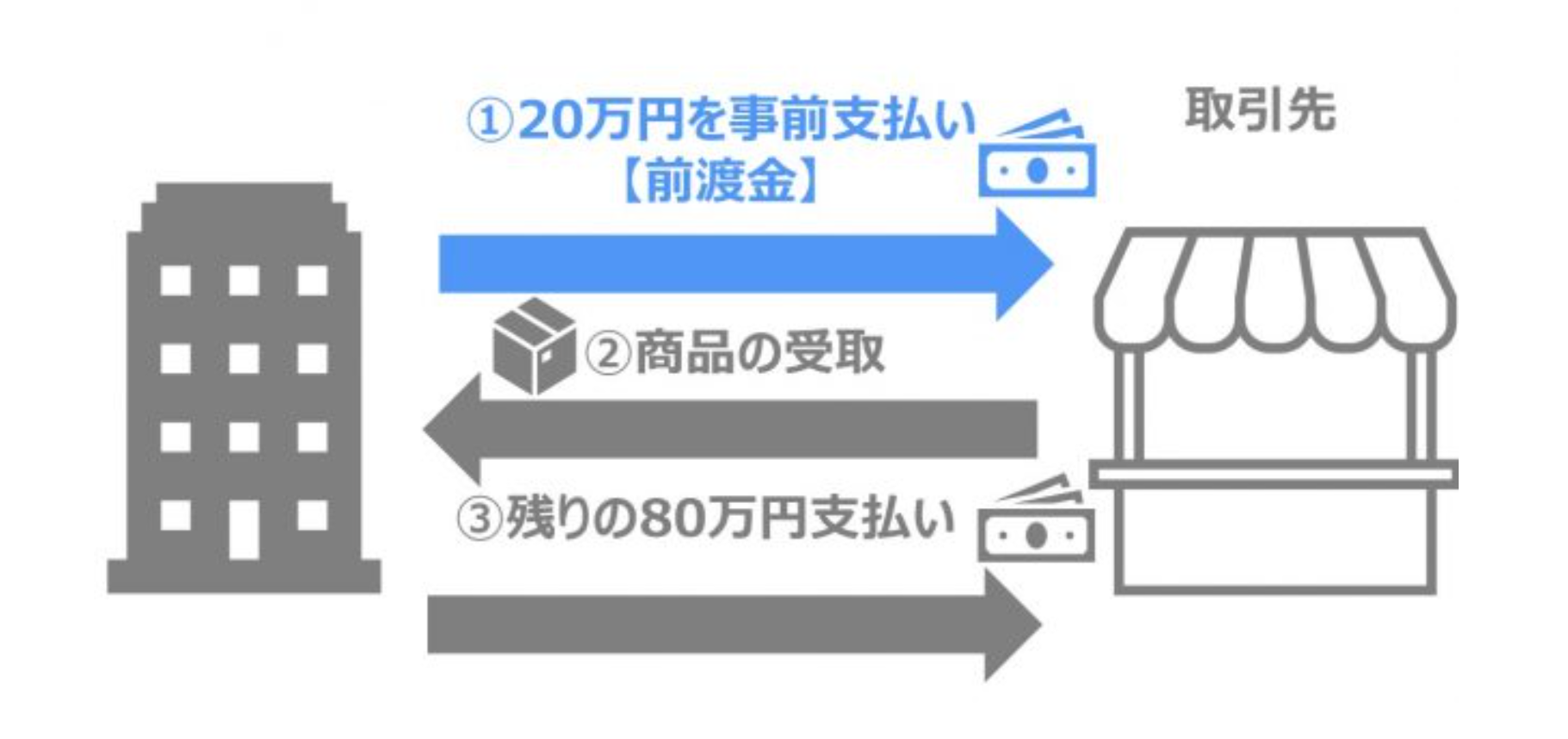

前渡金とは、商品やサービスを受け取る前に支払う代金のこ

とです。たとえば、得意先との取引で先に代金を支払う場合

や、工事の発注で発注代金の一部を工事完成前に支払う場合

などがあります。前渡金は、商品やサービスを受け取る権利

なので資産勘定になります。貸借対照表上では流動資産とし

て計上されます。

実務では、それほど多くみることはありませんが、建設業で

は工事代金の前渡金ということで、案外目にすることがあり

ますが、たとえば予備調査費として支払っていたりと、その

使途は結構多いもです。しかも、建設業の場合、その額が高

額になることが多いのも特徴でしょうか。

このようなケースの場合、経過報告や契約書に明記されてい

るのか、あるいは残高証明書の取得など管理部門では、適切

な処理手順が踏まれているかをみておくことが重要です。

工事を受注しているような場合、失注しないために営業部門

が無理な条件を受け入れているようなことがあり、高額な前

渡金に関しては、経営者を含めた社内体制を構築しておくこ

とが求められます。

【参考】

資料:TOKIUM

*クリックで拡大