経営上の数字をつかむのは、財務会計になれていなければ簡

単ではありません。CFは、営業部門の人材にとってわかりに

くいものの一つでしょうか。専門的な書籍で学ぶのもよいの

のですが、専門分野で仕事をしていなければ、大枠でつかむ

ことが大切だと、私は考えています。

営業活動CF≒経常利益+減価償却費±営業債権・債務の増減

このことは、営業債権・債務の増減が小さければ、経常利益

と営業活動CFは、だいたい同じ向きに計算されます。両者が

違う場合、営業債権・債務という非資金項目が関係している

ことになります。たとえば、売掛金が大きく増加したとき、

経常利益と営業CFの関係は離れていきます。経常利益が増加

傾向で営業CFが減少傾向のときは、売掛金の回収できない。

あるいは売上増加の計上が極めて遅いことになります。この

点、売上が実現されていない架空計上も疑われます。反対の

場合、債権の回収が順調で資金繰りに余裕ができてきます。

非資金項目とは、キャッシュの増加または減少を伴わない費

用や収益のことです。非資金項目としては、減価償却費、貸

倒引当金、のれん償却額、減損損失、持分法による投資損益

などがあります。

いずれにしても営業部門における営業債権・債務には注意が

必要です。営業担当者は、売掛金の回収状況に関して、常に

把握しておかなければなりませんし、回収が厳しいようであ

れば、速やかに責任者へ報告し、管理部門と連携を取りなが

ら対応することが求められます。この管理ができていないと、

思いもよらない事態が発生する場合があります。売上だけで

なく、債権回収の管理は営業担当者任せにするのではなく、

管理部門も常に掌握して、適切な対応をすることが重要です。

駄目な企業ほど、なにごともあいまいな態度に終始するため、

問題を大きくすることになります。

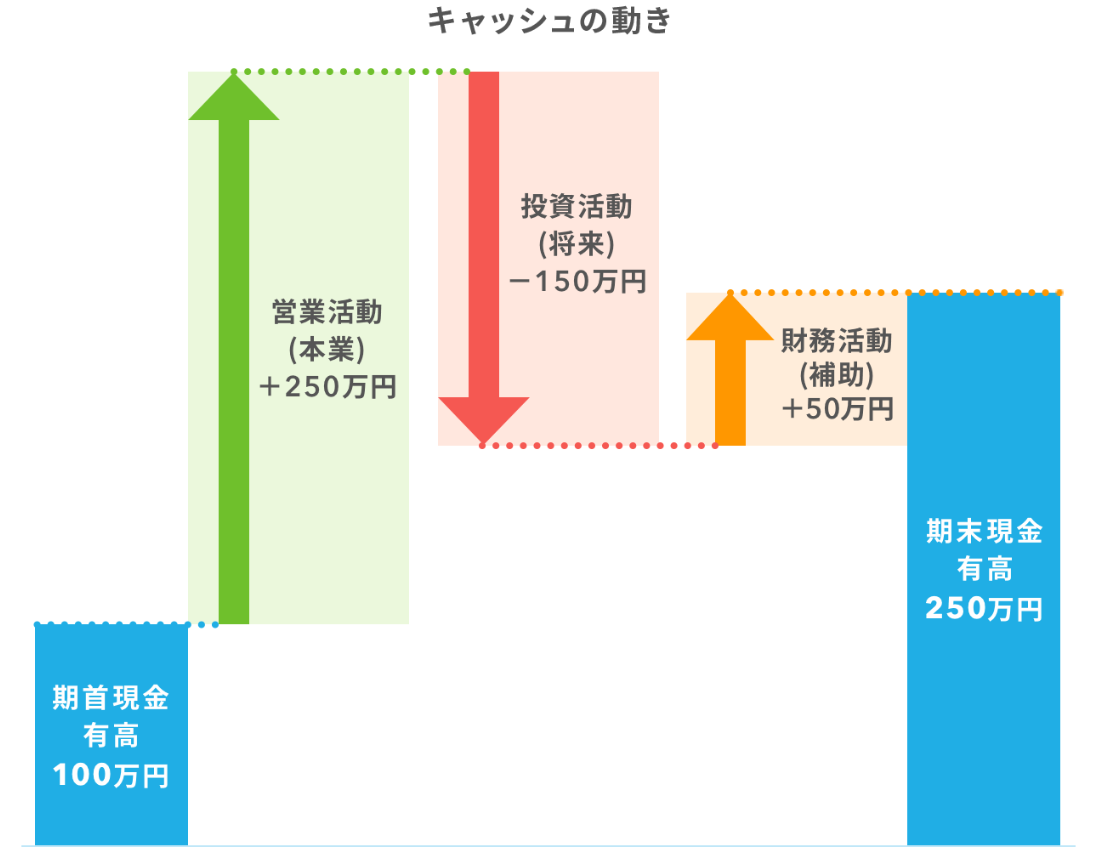

【参考】

資料:air REGI マガジン

*クリックで拡大