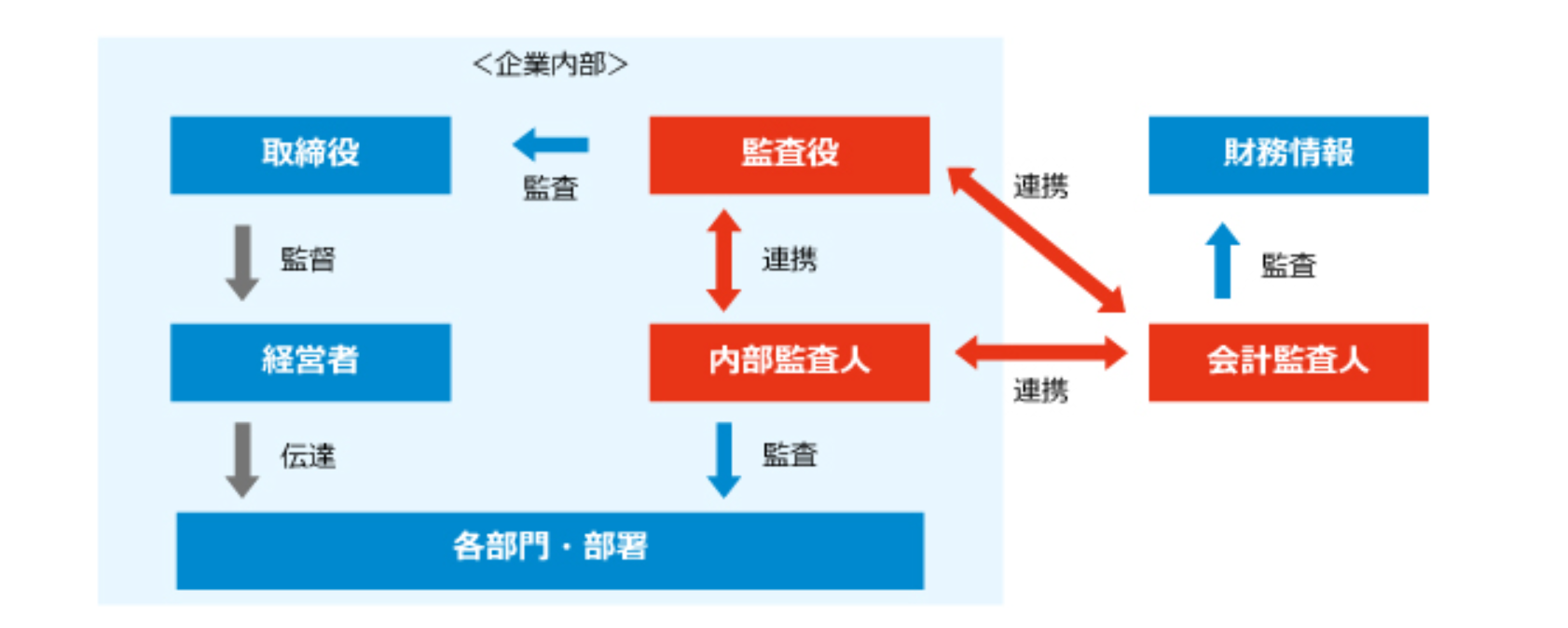

会計監査人は、会社法第337条で公認会計士または監査法人が

なることができます。株式会社における機関のひとつで、会社

の計算書類などを会計監査することが主な職務です。会社内部

の内部監査との違いは、外部の独立した第三者が選定されて行

う点です。

会計監査人と打ち合わせをしていると、監査人は、だいたい企

業側に対して懐疑的な目でみているものです。職業柄でしょう

か。私が担当したある監査人は、私に対してかなりひどい態度

(あまりのひどさに、私も相手を罵倒しましたが)で接してき

ことがありました。若干時間をおいて監査人の事務所を訪問し、

私がこの会社でなにをしようとしているか説明し、私の経歴な

ども話をして納得してもらってからは態度が大きく変わりまし

た。その方の経歴の中で粉飾事件を起こしたことがトラウマに

なっており、常に猜疑のまなざしでみている、と語っていまし

た。それそれでしょうがないことですが、人にはいろいろな方

がいます。企業人すべてが粉飾をするわけではありません。監

査人が妥当な内容を述べられるのであれば、私は積極的に経営

者へ報告しますし、必ず実行させます。結論からすれば、企業

内部にまっとうな担当者がいないために監査人は苦労していま

す。

多くの粉飾事件が報道されたりしますが、会計監査人の監査だ

けで、粉飾内容を発見することにはかなりのむずかしさがあり

ます。なんども書いていますが、企業側は、内部監査において

適法な事業運営と会計処理することが前提となります。さらに、

幹部教育といった企業全体で適法な事業活動がおこなえる体制

を構築することが、株主から委任された取締役の責任です。日

本企業では、失笑してしまいますが、代表取締役から委任され

ているのが取締役なんてことになっているから、会計監査人の

苦労は絶えません。

前述した企業における私の結論は、この企業は上場できないと

というものでした。残念でしたが、減資をし、監査法人との契

約を終了し、今日に至っています。しかし、企業はしっかりと

成長しています。

企業人は役職(経営者であれ、担当者であれ)にかかわらず、

常に物事を本質からみていき、どのような結果になろうとも自

ら信念をもって対峙、対応していくことではないでしょうか。

日本社会は、その点が足りない人間の集まりだと、考えておい

たほうがよいのかもわかりません。決してテクニカルな問題で

はないのです。

【参考】

資料:経営どりぶん

*クリックで拡大