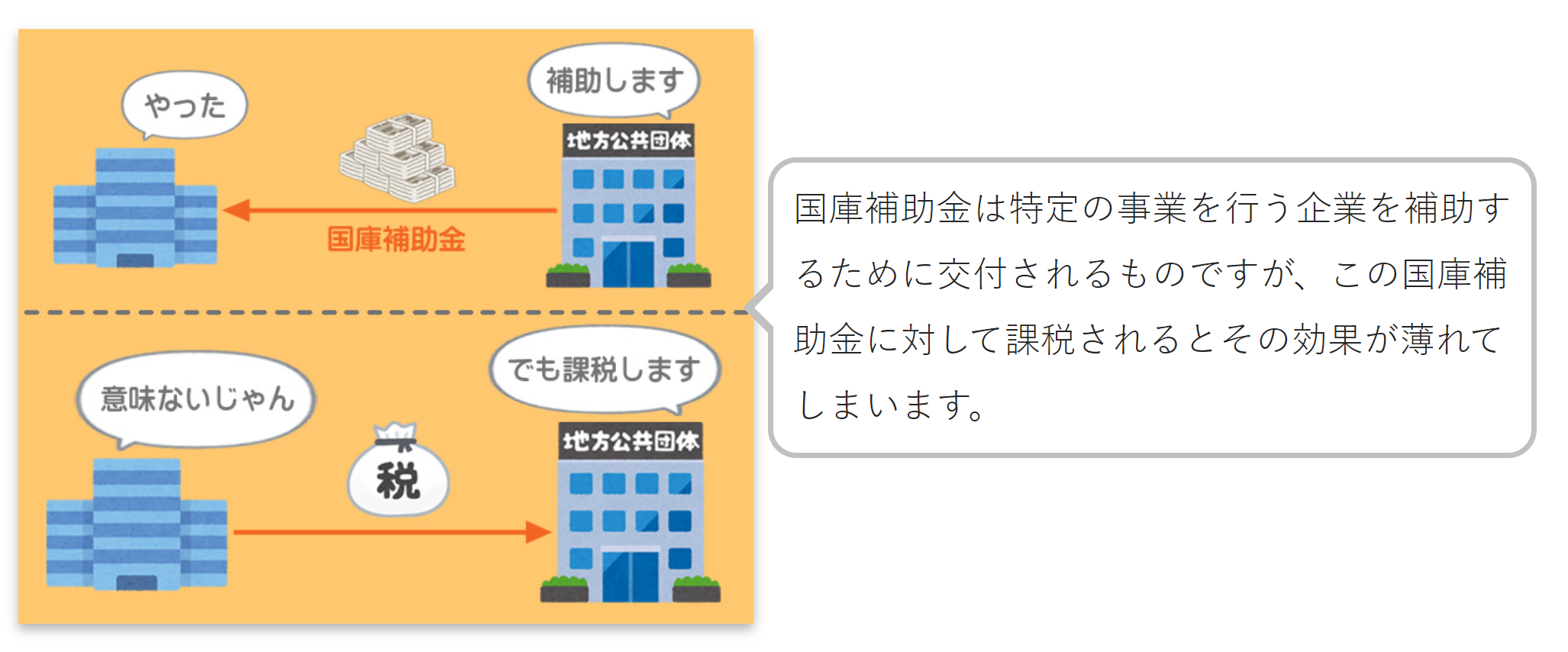

中小企業に限らず固定資産を取得すると、国から補助金を受

けられるケースがあります。ところが、会社が受け取った補

助金は、益金として法人税の課税対象となり、全額を固定資

産の取得費にあてることができません。そこで、会社が受け

取った補助金に対して、法人税が課されないようにするため

の方法が、圧縮記帳と呼ばれる仕組みです。

圧縮記帳を具体的に仕訳で示せば、次のようになります。

(借)預金 1,000,000円 / (貸)国庫補助金受贈益 1,000,000円

(借)機械装置 1,500,000円 / (貸)預金 1,500,000円

(借)固定資産圧縮損 1,000,000円 / (貸)機械装置 1,000,000円

固定資産圧縮損という損失(損金)を計上することで、実際

に取得した固定資産に毀損や滅失が生じているわけではない

のですが、税額を少なくするためだけの経理上の処理として

損失を計上します。結果として、益金計上した補助金と同額

の固定資産圧縮損を損金算入することができ、法人税などが

かからないことになります。このことで会社は受け取った補

助金全額を固定資産の取得に活用することができます。

税法は毎年改正されますし、政府の必要な政策のために変更

されたり、新たに追加されたりします。この点でも専門家で

ある税理士さんや会計士さんへ相談されるのが賢明でしょう。

【参考】

資料:いぬぼき

*クリックで拡大