中小企業の経理業務をみていると、やたら貸付金(立替金や

仮払金)が多く計上されていることがあります。決算書には

勘定科目内訳明細書がついています。そのなかの貸付金の明

細を見て、誰にいくら貸しているのかを銀行担当者はみてい

るようです。

貸付金の貸付先で多いのは、社長、従業員、関係会社でしょ

うか。社長に対して貸付金がある場合、社長自身は会社から

借りている自覚がないことがあります。普通は、社長が会社

へ貸付ていることが多いのですが、反対に社長へ貸している

場合は、問題があります。例えば、社長が会社のキヤツシュ

カードを持ち歩いていることがあり、ATMで現金を引き出す

ことがある場合など、会社経費で使うつもりで現金を引き出

しても、社長個人の財布に現金が入ってしまいますから、い

つのまにか社長個人の生活費として使ってしまったりします。

当然ですが、現金勘定がふくらんでいきます。その現金勘定

が社長への貸付金と見た場合、現金勘定は貸付金勘定へ振り

替えられます。こうなると社長には自覚がないまま貸付金を

ふくらますことにつながります。社長が会社から役員報酬の

手取り額を受け取るとき以外に、会社から社長個人の預金口

座へお金を振り込んだ場合は当然、貸付金となります。

これは私が在籍した会社であったことですが、従業員から「

お金を貸してほしい」と頼まれて会社から貸しつける社長が

います。当たり前ですが、従業員個人への貸付金になります。

また、これもよくありますが関係会社がある場合、関係会社

が運転資金や設備資金を必要としたときに関係会社自身が銀

行から融資を受けられなければ、関係会社に貸付ることにな

ります。

誰に貸したとしても貸付金は問題とされます。その理由は、

(1)貸付金は将来返済される可能性がないと見られやすく、

価値のない資産と見られる、(2)会社の資金を貸しつける

ことにより、資金繰りに支障が出る、(1)融資で得た資金

が融資申し込み時に銀行に伝えた資金使途どおりに使われず、

社長などに貸しつけたとして資金使途違反と見られる。特に

(3)の理由が問題となります。貸付金が多くある会社は、

資金使途違反をした会社と見られることがあり、その場合、

その後の融資が困難となるようです。

銀行員から「貸付金(仮払金・立替金)について教えてくだ

さい」と言われたら、率直に回答し、企業としての対応を明

確にしておくことが必要です。

私の少ない経験ですが、このように貸付金の管理(仮払金・

立替金)ができていない企業は追加融資を受けることがむず

かしく、資金繰りがひっ迫してきます。消費税や社会保険料

の滞納など、大手企業では考えられない状態になっていくも

のです。最後は、夜逃げでした。

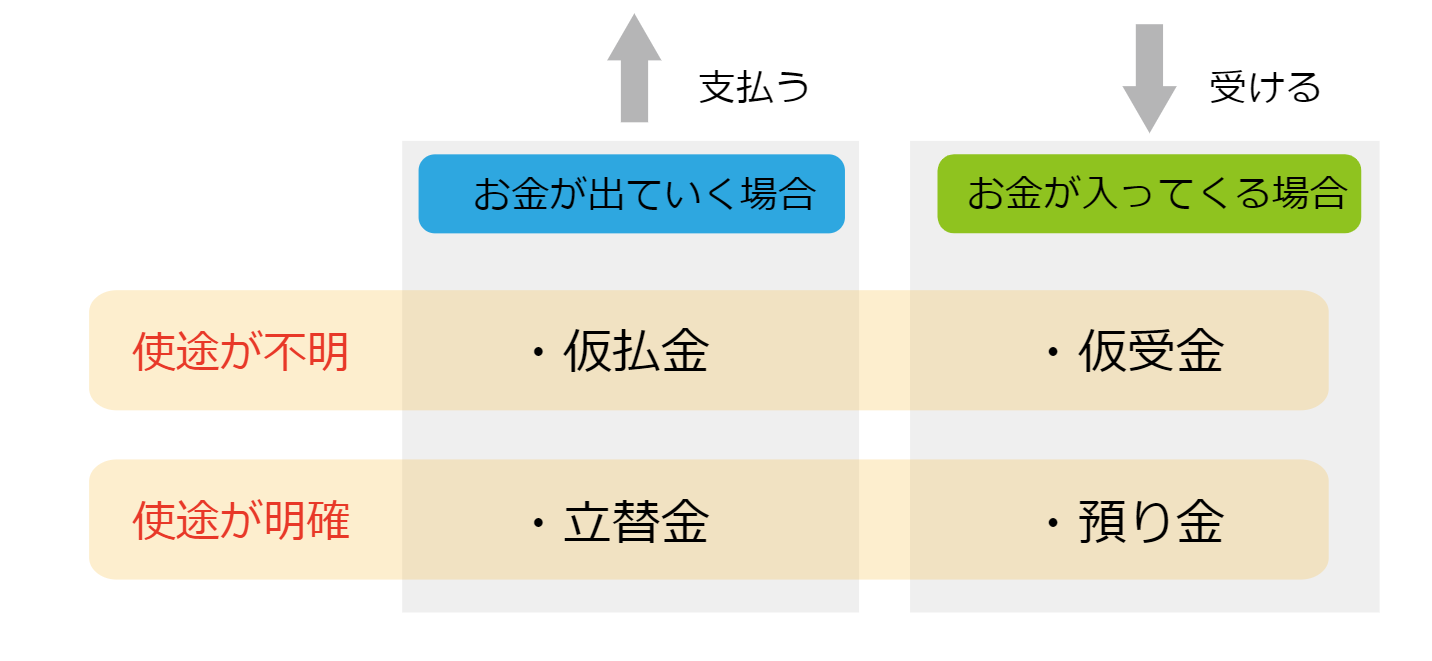

【参考】

資料:社長が見るブログ

*クリックで拡大