経理の仕事は、会計システムを利用しながら日々の計上をお

こなっていますから、とくに大手企業ほど標準化された仕事

になっているのではないでしょうか。他方、大手企業といえ

ども多くの確認作業が必要な会計上の課題があるものがあり

ます。そのひとつが、資本的支出と修繕費でしょうか。なか

なかやっかいなところがあります。実務では、上司に指摘を

受けることが多いところでしょう。

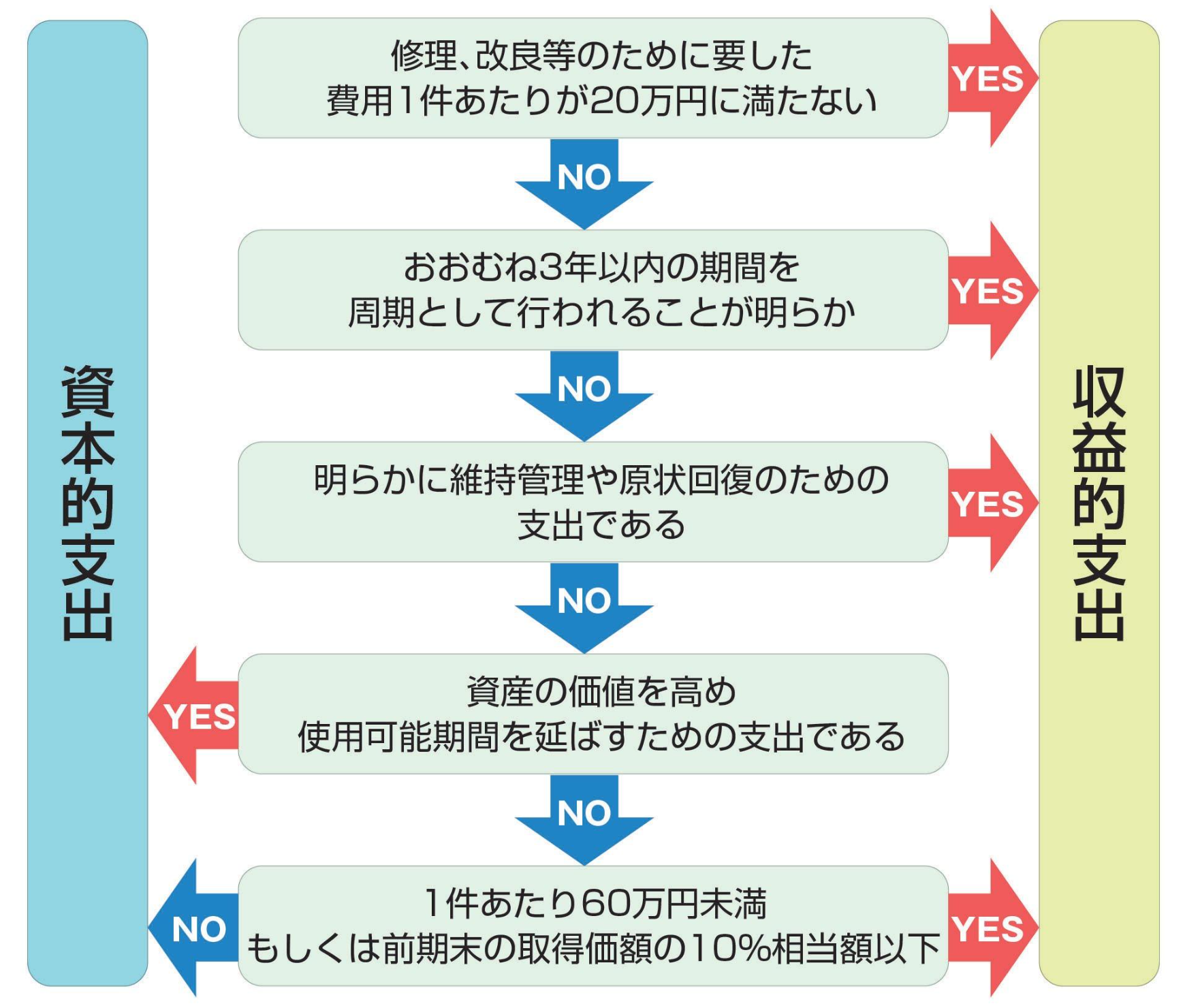

固定資産を保有していると、定期的なメンテナンスが必要に

なります。また、突発的な故障などによって修繕が必要とな

ることが少なくありません。この場合、メンテナンス費用に

関しては、法人税法上、一時の損金として処理できる場合と、

固定資産として計上しなければならない場合とがあります。

固定資産に計上する場合を資本的支出いいます。

実務では、資本的支出に該当するかどうかの判断が非常に難

しく、多くの経理担当者の頭を悩ませることになっています。

資産の使用可能期間を延長する効果がある支出や、資産の価

額を増加させる効果がある支出が、資本的支出であるとされ

ていますが、規定が抽象的で判断をむずかしくしています。

建物や機械設備の修繕にかかるコストは、巨額、高額となる

ことが多いものです。修繕費として損金として処理できるか、

資本的支出として何年もかけて減価償却費を計上するのでは、

毎年の法人税の金額が大きく異なってきます。そのためか、

税務調査でも必ずチェックされるところのようです。

このようなことを踏まえて、大手企業では専門的な知識があ

る社員を育成していますが、それでも監査法人との見解の相

違などがあったりと、経理担当者や現場責任者との間では多

くの葛藤があるものです。中小企業の場合は、規模や事業内

容にもよりますが、資本的支出の具体的な内容を把握しなが

ら、専門性を有する税理士さんや会計士さんと調整していく

ことが必要になる場合もあります。

【参考】

資料:Money Forward

*クリックで拡大