消費税がわかりにくい原因には、課税取引と非課税取引、あ

るいは不課税取引、免税取引といった区分があるからでしょ

う。私のように専門的に深く経理業務をしていないものにと

ってはなかなかやっかいです。たいていは税理士さんにお世

話になります。君子危うきに近寄らず、でしょうか。

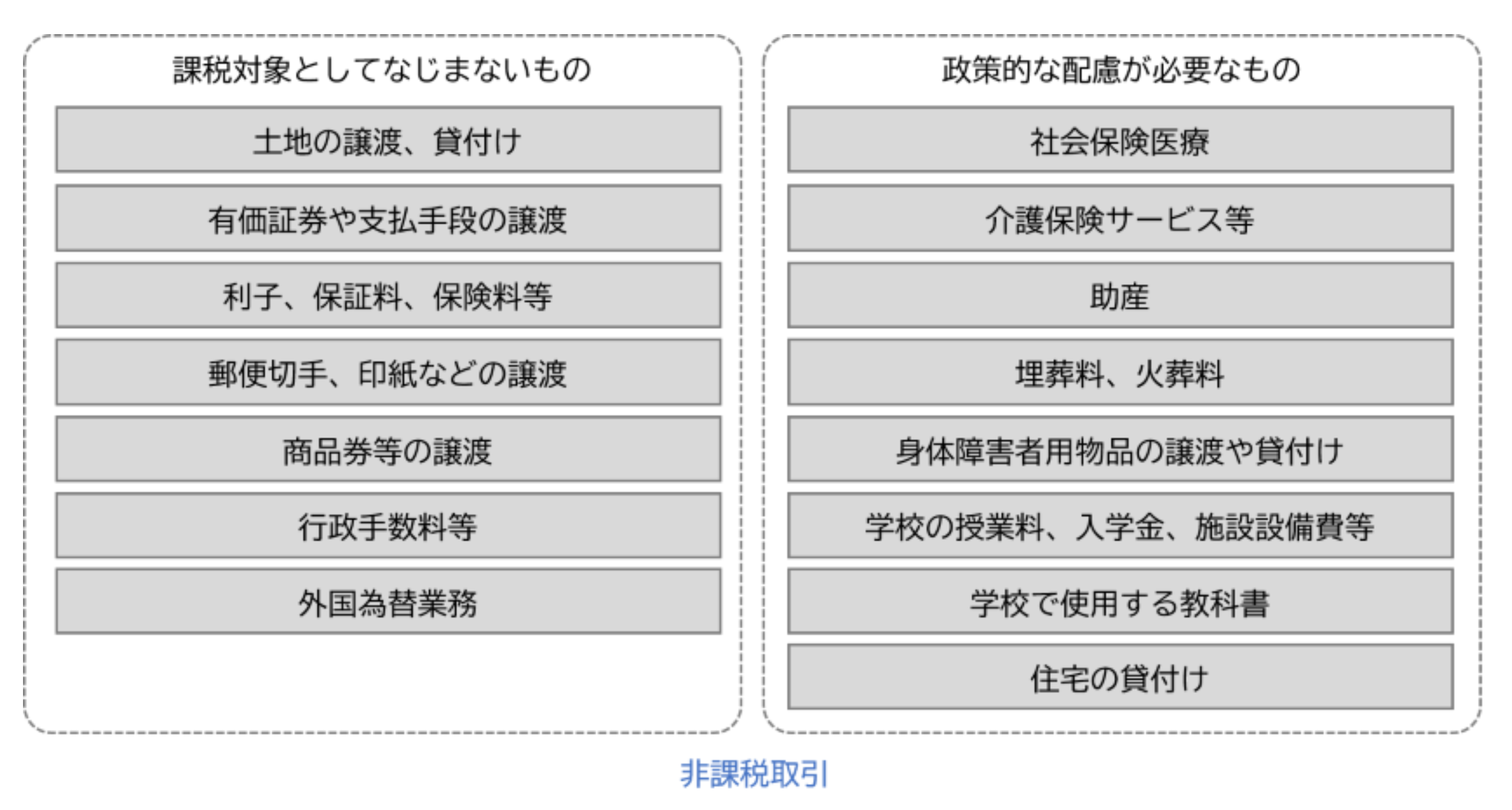

事業として対価を得て行われる資産の譲渡および貸付ならび

に役務の提供であっても、消費税がかからない取引は13種類

が定められています。

(1)土地の譲渡および貸付

借地権など土地の上に存する権利を含むが、一時的に使用さ

せる場合などは除かれる

(2)有価証券等の譲渡

(3)利子、保険料等

(4)切手、印紙、商品券等の譲渡

(5)行政手数料、外国為替業務

(6)医療費 公的な医療保険制度に基づく部分

(7)介護サービス、社会福祉事業等

(8)助産にかかる資産の譲渡等

(9)埋葬料、火葬料

(10)身体障害者用物品の譲渡、貸付等

(11)学校の授業料、入学金等

学校教育法の規定による学校の授業料が非課税だが、カル

チャースクールなどの授業料は非課税とならない

(12)教科用図書の譲渡

(13)住宅の貸付

住居として利用する部分の家賃のみが非課税、店舗や事務所

など事業用の部分の家賃は非課税とならない

企業における経理の実務では、消費税の区分をひとつひとつ

理解しておくことがむずかしいため、経理システムの勘定科

目のマスター登録で課税区分を設定しています。経理担当者

が経理計上をおこなうときに勘定科目を間違えなければ、自

動的に消費税区分が実行されます。また、エラーチェックの

システムなどによって課税区分を確認している場合もありま

す。日々の業務では、取引内容が不明な場合、現場と連携を

とりながら、経理の専門的知識を有する社員や税理士、ある

いは会計士と相談をしながら消費税区分の間違えがないよう

に仕事を進めていきます。

このように専門的な知識が必要なことが多いのも経理業務の

特徴でしょうか。もっとも、経理だけではありません。経営

とは、規模が大きくなればなるほど、あらゆる角度から専門

性が求められるようになります。この覚悟がないと、企業の

成長はないのではないでしょうか。

【参考】

資料:橘隆之税理士事務所

*クリックで拡大