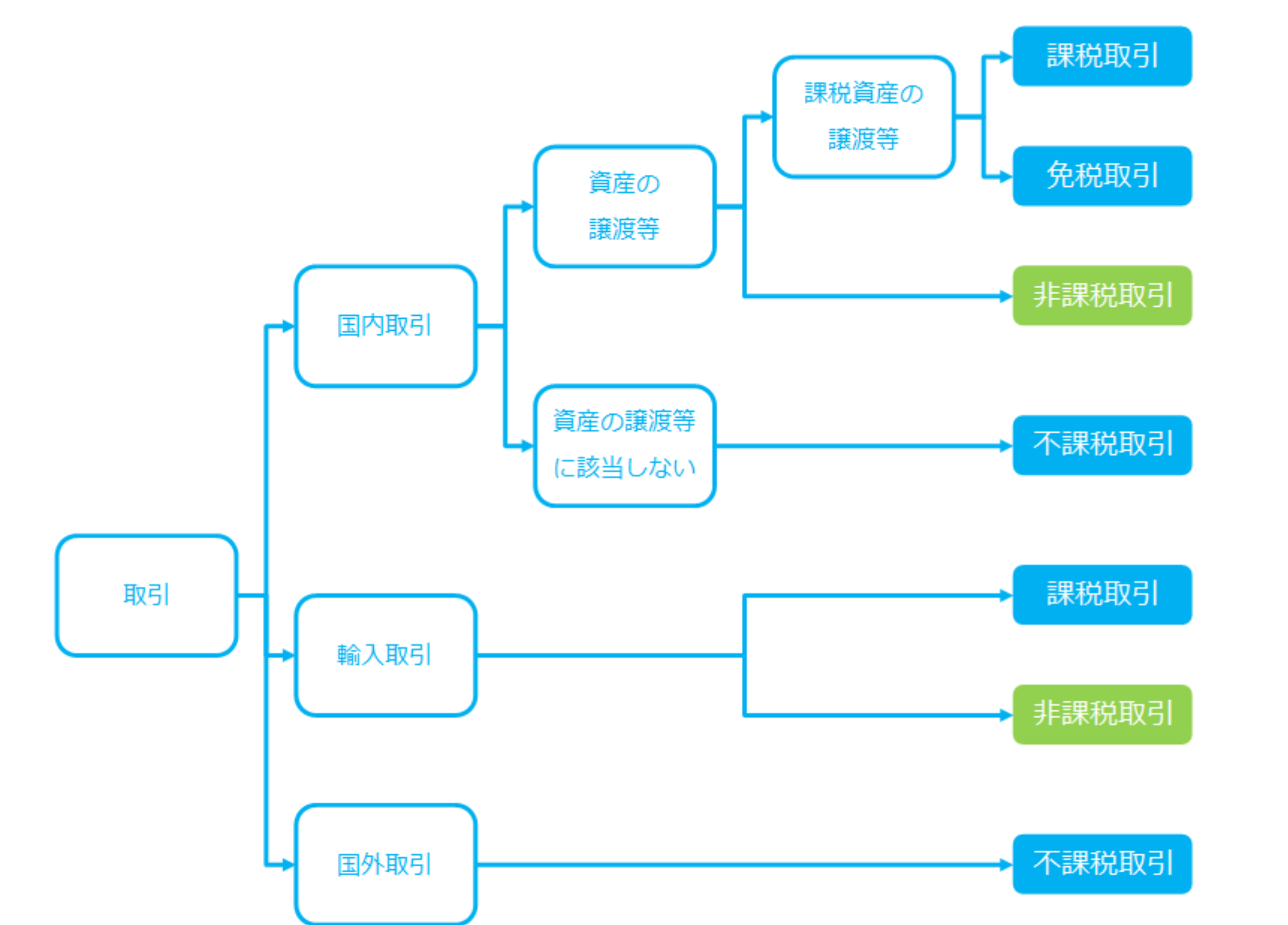

消費税には、判断がむずかしい取引がかなありますが、もっ

とも簡単な取引は無償で贈与する場合でしょうか。消費税は

かかりません。たとえば、親が子に資産を無償で譲渡する場

合ですが、反対給付を受けませんから「対価を得て」という

要件を満たしません。

実務では、この点がやっかいでしょうか。建設業などでは、

安全協力会費などといった内容の取引があります。この場合、

消費税は課税対象となりません。これは、同業者団体が会員

などに提供する役務が、「資産の譲渡、貸付ならびに役務の

提供」に該当しないとされているためです。会員などに提供

する役務と、受け取る会費との間に、明白な対価関係がない

ためです。

このほか、保険金や共済金は保険事故の発生に伴って受け取

るものであり、資産の譲渡等の対価に該当しません。あるい

は、心身や資産に対して加えられた損害の発生に伴い支払わ

れる損害賠償金は、一部例外がありますが、資産の譲渡等に

該当しません。配当金は、剰余金の分配で、出資に対する分

配ですから、資産の譲渡等にはなりません。その他では、寄

付金、見舞金など、さらにコロナ対応で実行された補助金や

各種助成金なども同様に資産の譲渡にはなりません。

いずれにしても消費税はわかりにくい点が多く、税理士さん

や会計士さんとよく相談しながら対応していくことが大切で

す。

【参考】

資料:税理士法人インテグリティ

*クリックで拡大