消費税も専門知識がない人にとってはわかりにくいものの一

つでしょうか。今年10月からインボイス制度導入が控えて

いますので対応を含めて、経営者は基本だけは理解しておく

ことが求められるでしょう。

消費税の定義ですが、事業者は、「国内において行った課税

資産の譲渡等につき消費税を納める義務がある」と消費税法

で定められています。

そして、上記の課税資産の譲渡等とは、「事業として対価を

得て行われる資産の譲渡および貸付ならびに役務の提供のう

ち、非課税取引以外のものをいう」とされています。

(1)日本国内で行われた取引であること。

(2)事業者とは、個人事業者と法人を意味します。個人に

ついては、サラリーマンなどは事業者に該当しません。

(3)事業として行ったものであることとは、取引が反復、

継続、独立して行われることを意味します。

(4)対価を得て行った取引であること。

(5)資産の譲渡、貸付ならびに役務の提供に該当すること。

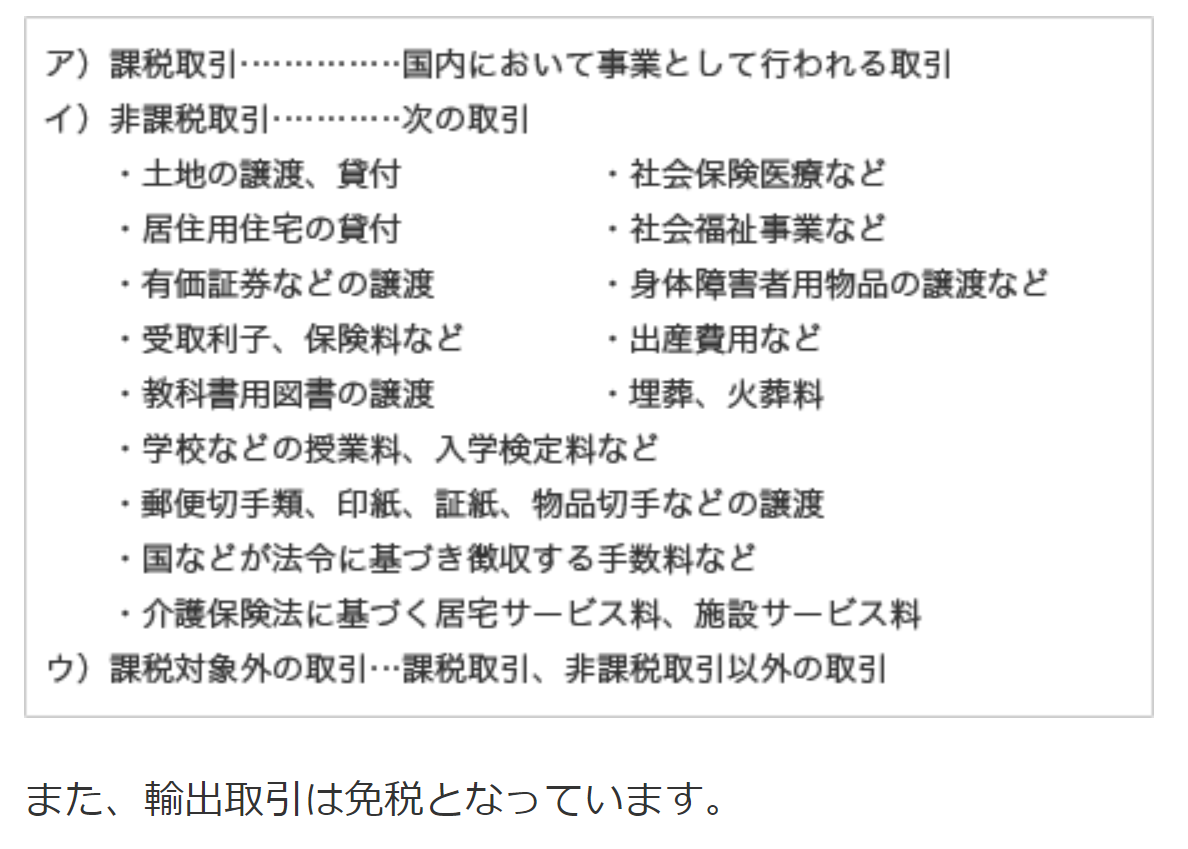

(6)(1)〜(5)の要件を満たす取引のうち非課税取引

として定められている取引は、課税対象から除かれます。

具体的は次のようなものがありますが、消費税は思いのほか

むずかしいものです。詳細内容は、税理士さんや会計士さん

に判断してもらうことが必要になるでしょう。

(1)米国など外国でおこなった取引には日本の消費税はか

からない。

(2)サラリーマンの給与手当には消費税がかからない。

(3)個人事業者が自宅を売却する取引には消費税はかから

ない。

(4)自宅を子供に贈与しても消費税はかからない。

(5)配当金には消費税がかからない。

(6)土地の譲渡は、非課税取引なので消費税がかからない。

【参考】

資料:J-Net21

*クリックで拡大