固定資産と消耗品の区分も闘いのようなものでしょうか。

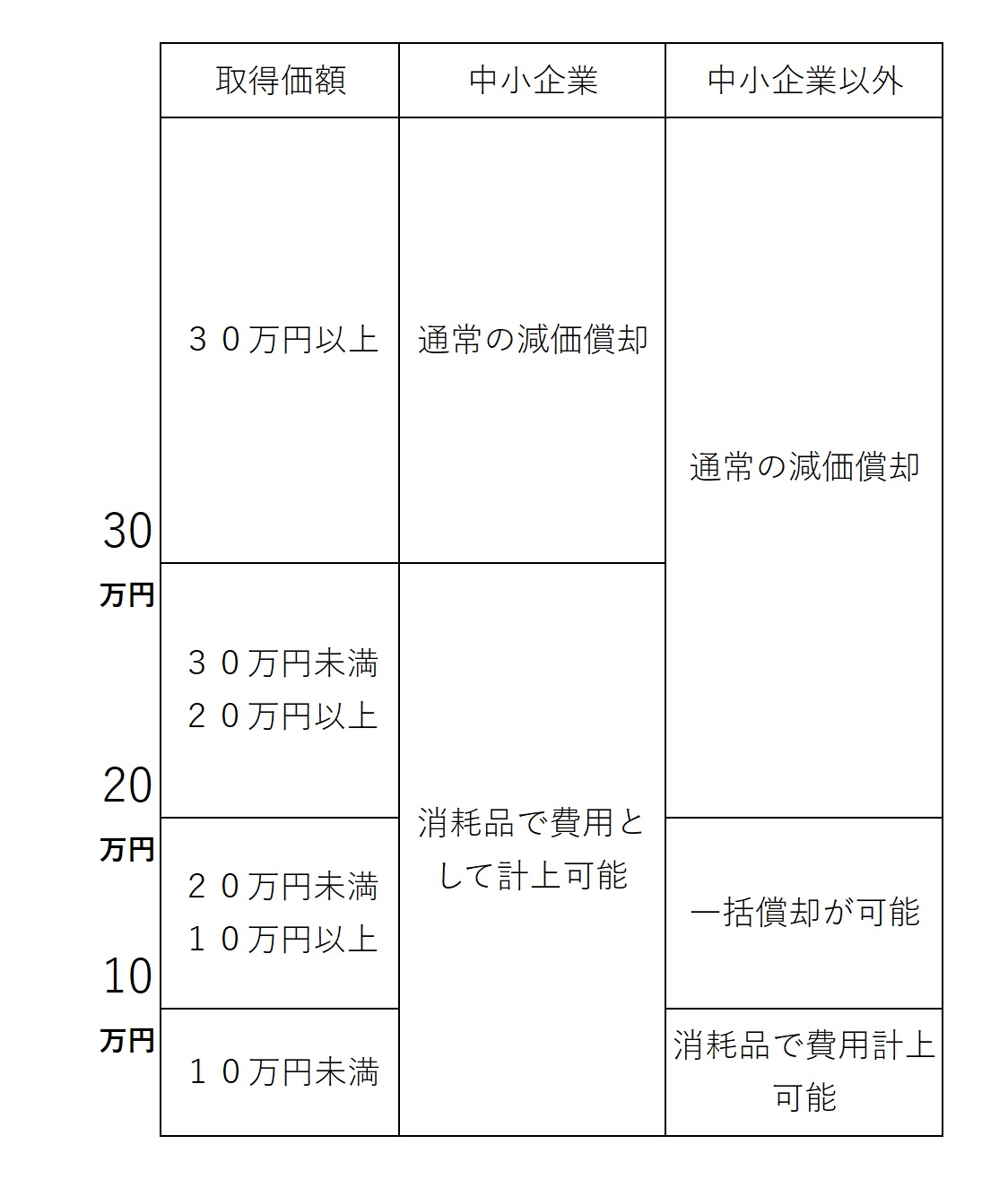

10万円未満の少額減価償却資産については、使用し始めた時

点で、その取得価額の全額を損金算入することができます。

多くの企業では、10万円未満の少額減価償却資産を取得した

場合、消耗品費などの費用の勘定科目を用いて経理処理して

います。

中小企業者については、取得価額30万円未満の減価償却資産

を取得した場合に、使用し始めた時点で、その取得価額の全

額を損金算入することができる特例があります。ただし、取

得価額の合計が年間300万円までとされています。

取得価額が10万円以上の固定資産については、法定耐用年数

で減価償却を実施するのが原則です。ただし、取得価額20万

円未満の減価償却資産については、一括償却資産として、3

年間で償却する方法を選択できます。会社が取得価額10万円

未満の減価償却資産を取得した場合でも、即時に費用化して

いないときは、一括償却資産に含めて3年間で償却すること

ができます。

中小企業の場合、専門的な知識を有する社員がいないことが

多く判断がむずかしいこともあり、このようなときは請求書、

見積書などを税理士さんや会計士さんに確認の上、計上して

もらうことが大切です。

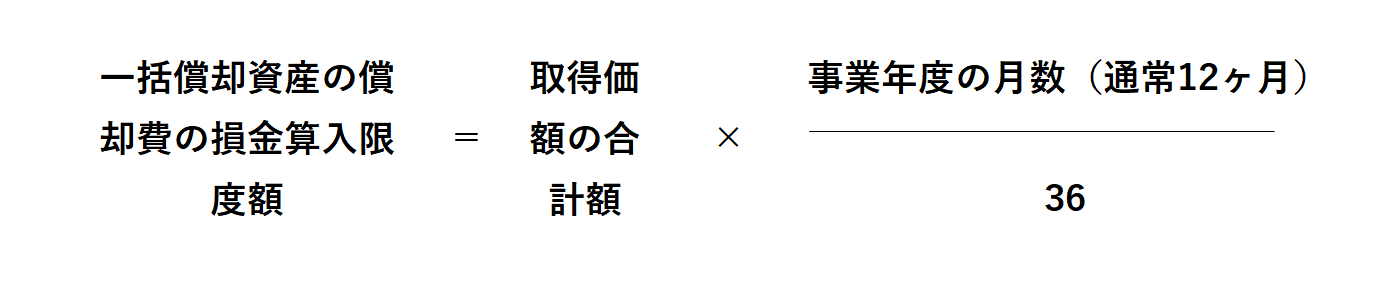

一括償却資産の償却費の損金算入限度額の計算方法

取得価額と処理方法の違い