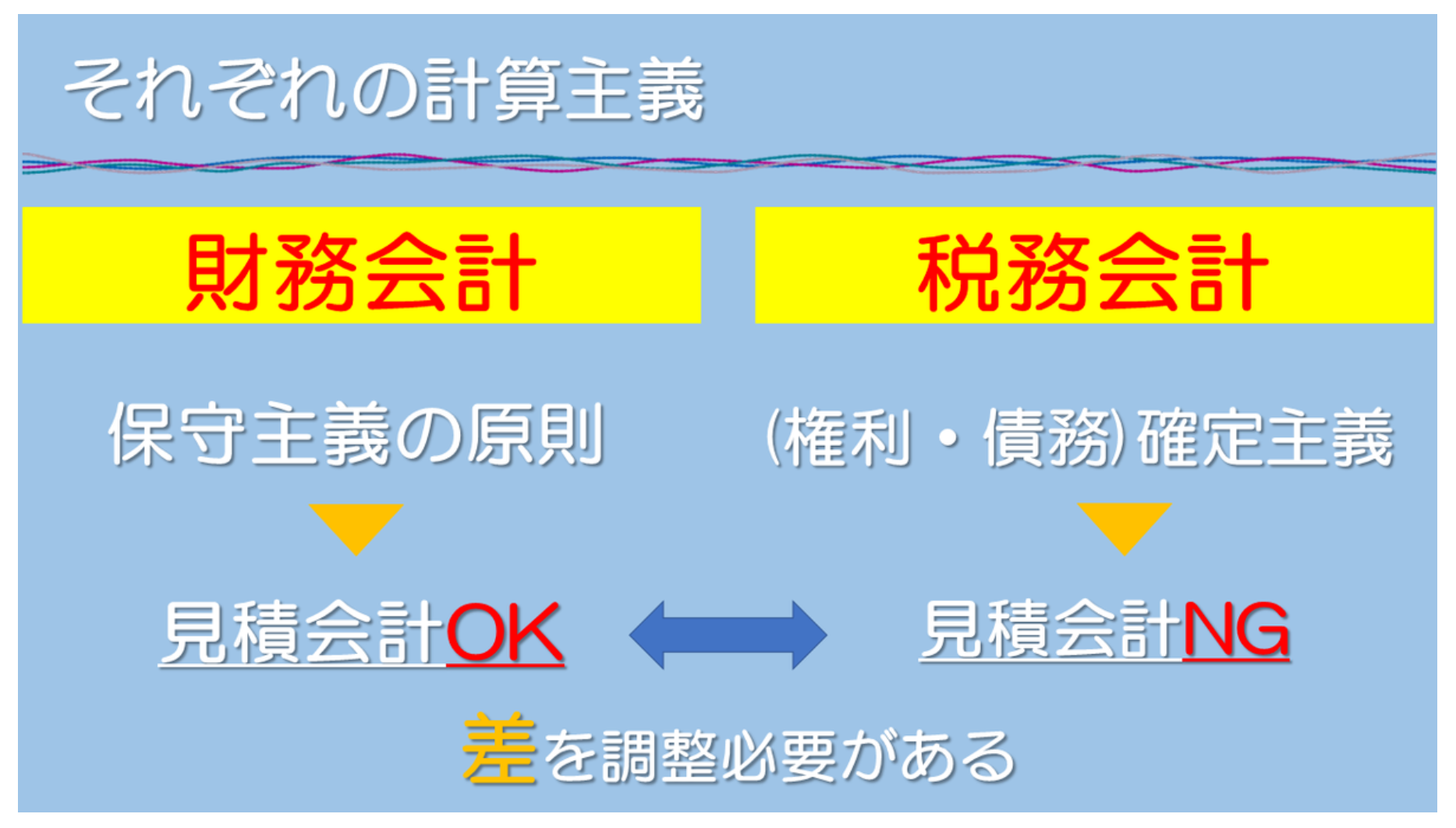

企業が営業活動を行う際には、給与手当や旅費交通費、ある

いは水道光熱費など「費用・経費」が必ず発生します。会計

上の「費用・経費」のことを法人税法上は「損金」と呼びま

すが、会計上の「費用・経費」と法人税法上の「損金」の金

額は必ずしも一致しません。「費用・経費」に対する認識のズ

レからくるこの差額については税務申告で調整がする必要が

あります。

一般的に、会計上の費用の計上は、発生主義によって行われ

ます。発生主義の考え方は、、費用は収益の計上と歩調を合

わせて計上されるのが特徴でしょう。収益計上時期とのバラ

ンスをとるために、合理的な見積書などによって、費用をあ

らかじめ計上しておくこともあります。

それに対して、税務上は、販売費、一般管理費の計上は、債

務確定主義によって行われます。債務確定主義とは、法的に

支払い義務が確定した時点で損金を計上するという考え方で

す。債務確定主義の要件は、次の通りです。

(1)債務が確定していること

(2)具体的な給付をすべき原因となる事実が発生している

こと

(3)金額を合理的に算出できるものであること

よく問題になる例は引当金です。たとえば、賞与引当金は、

会計上、賞与引当金繰入額として費用として認識されます。

大手企業などでは、賞与査定期間が設けられていますから、

夏季賞与の対象期間(支給日2023年6月10日)が、2

022年9月1日~2023年3月31日となっているとす

れば、会計上、2022年度に引当金が計上されています。

ところが税務上は、賞与引当金が認められません。

賞与の損金算入時期は、あくまで賞与を従業員に支給した2

023年6月になります。労働という役務の提供を受けただ

けでは、法律上の賞与の債務が確定していないと考えている

ためです。納税者間の公平を確保するためには、見積額(引

当金)を認めないのが債務確定主義です。

企業においては、賞与の支給は在籍基準にしていることがほ

とんどではないでしょうか。そのため賞与支給と引当金が必

ず同額になるわけではありません。また、賞与引当金で計上

した額は、あくまで概算の支給率に基づいていますからいわ

ば予定額ということになります。その意味では、税法が考え

る債務確定主義は妥当なのかもわかりません。ただし、企業

会計では、企業活動の収益と費用を把握することで当該年度

の経営状態を把握する必要があり、とくに管理会計では各種

引当金の計上を毎月おこなっています。

【参考】

資料:会計大好き、公認会計士のブログ

*クリックで拡大