貸借対照表において理解しておくべき基本は、取得原価主義

でしょうか。取得原価主義は、なにかを購入したときなどに

貸借対照表へ計上する場合の原則です。資産・負債の貸借対

照表への計上額は、取得時の支出額に基づき計上します。

貸借対照表へ計上する額(取得原価)は、取得時の支出額で

決めることになります。

取得原価=購入金額+付随費用

購入金額は、購入したものの金額です。購入金額はすぐに理

解できますが、付随費用が案外むずかしいのです。付随費用

は、購入したもの、いわゆる資産を取得するまでにかかった

運送費、取付料、支払手数料などがあります。

大事なことは、取得原価は購入したものだけではないことで

す。購入したものと付随したものが一体となったものが取得

原価になります。その資産(もの)が使えるようになるまで

にかかった費用ということになります。これは、有価証券、

棚卸資産、有形固定資産、無形固定資産など、すべての資産

に共通した考え方です。

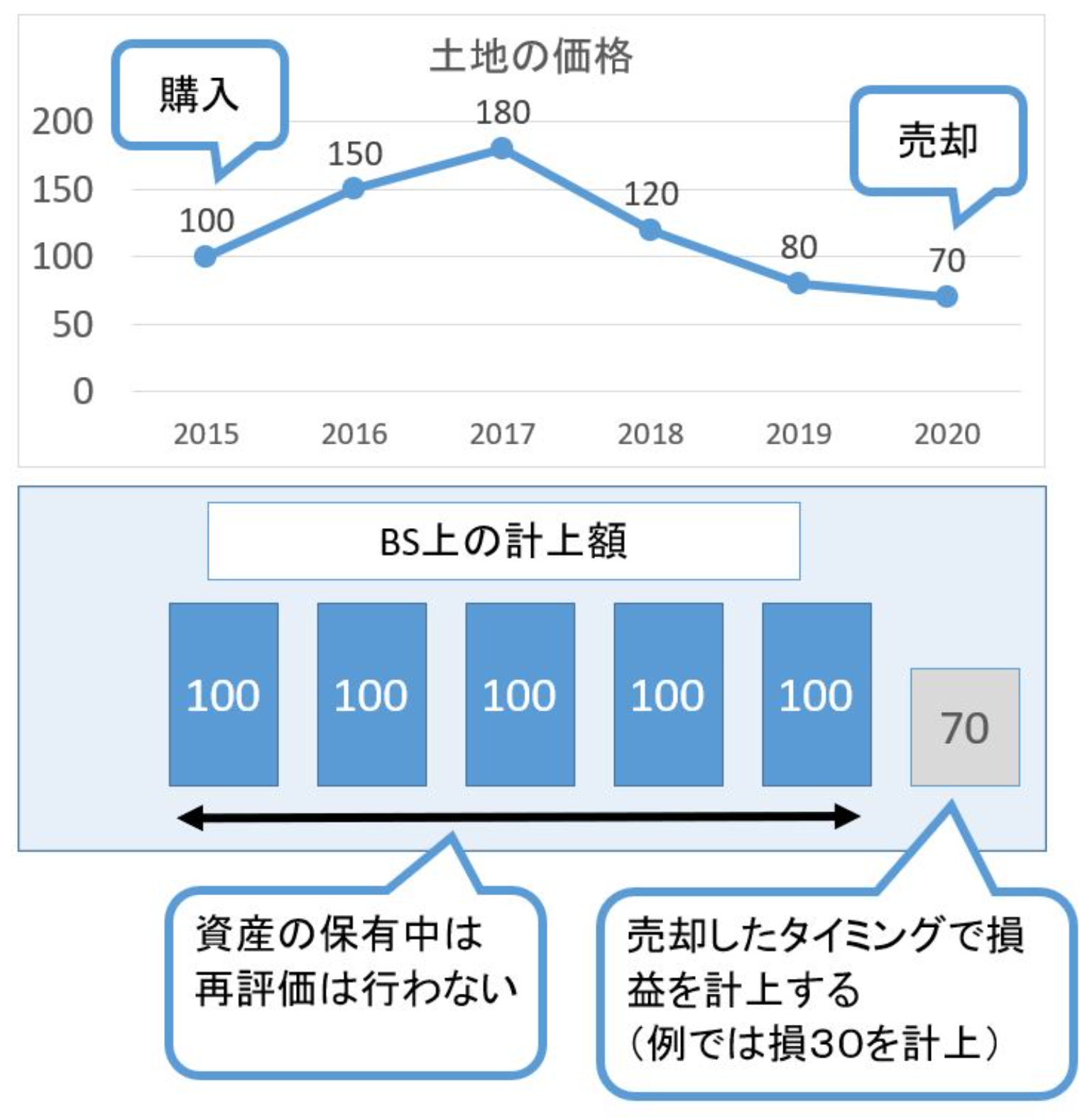

取得原価主義のもうひとつは資産・負債の保有中は、時価の

変動があっても評価替えしないというところです。会計制度

において取得時の価格(簿価)を原価として資産を評価する

手法です。貸借対照表に簿価を一度記載すれば、その後、資

産の再評価は行われず、資産を売却した時点で簿価との差額

を損益として計上します。取得原価主義で計上された価格は

実際の取引額なので、客観的な数字で信頼性があるものです。

ただし、金融商品など価格変動が大きい資産の評価では、資

産売却時まで損益が計上されないため、簿価と時価に大きな

乖離が発生する場合があり注意が必要です。

【参考】

資料:Rainbow Engine

*クリックで拡大