私が営業をおこなっていた時代、売上をどのように認識して

いたか、といえば、よくわかりませんでした。営業担当の私

は、私が注文をもらった時点で売上だと考えていたと思いま

す。経理の仕事をするようになってはじめて売上計上基準と

いう言葉を知りました。

売上を認識する基準を理解する前に、商品(や製品)の受注

から入金までには、次のようなプロセスがあります。

受注:商品の注文が取引先からあった。

出荷:商品を取引先に出荷した。

納品:商品が取引先に到着した。

検収:取引先で商品が検収された。

請求:取引先へ請求書を出した。

入金:取引先より入金があった。

実は、商品(や製品)を売った場合、どの段階で収益認識

(売上計上)をするのかが問題になります。

日本の法人税法(基本通達)上では、商品を販売した場合の

収益認識(売上計上)の時期は、その引渡しがあった時点と

されています。「引渡しがあった時点」の解釈には、受注か

ら入金までの一連のプロセスの中で、出荷、納品、検収のい

ずれかの時点とする収益認識基準が基本です。

(1)出荷基準:商品を出荷した時点で収益として認識する。

(2)納品基準:商品が取引先に到着した時点で収益として認識

する。

(3)検収基準:取引先が納品された商品の内容を確認し、問題

ないことを書面(検収書)などで通知した時点で収益として

認識する。

私が考えていたような受注した時点での売上計上はできませ

ん。在籍していた企業では、出荷基準で売上計上をしていま

した。だからでしょうか、月末にやたら出荷が多いのです。

いわゆる押し込み販売というやつでしたが。。。

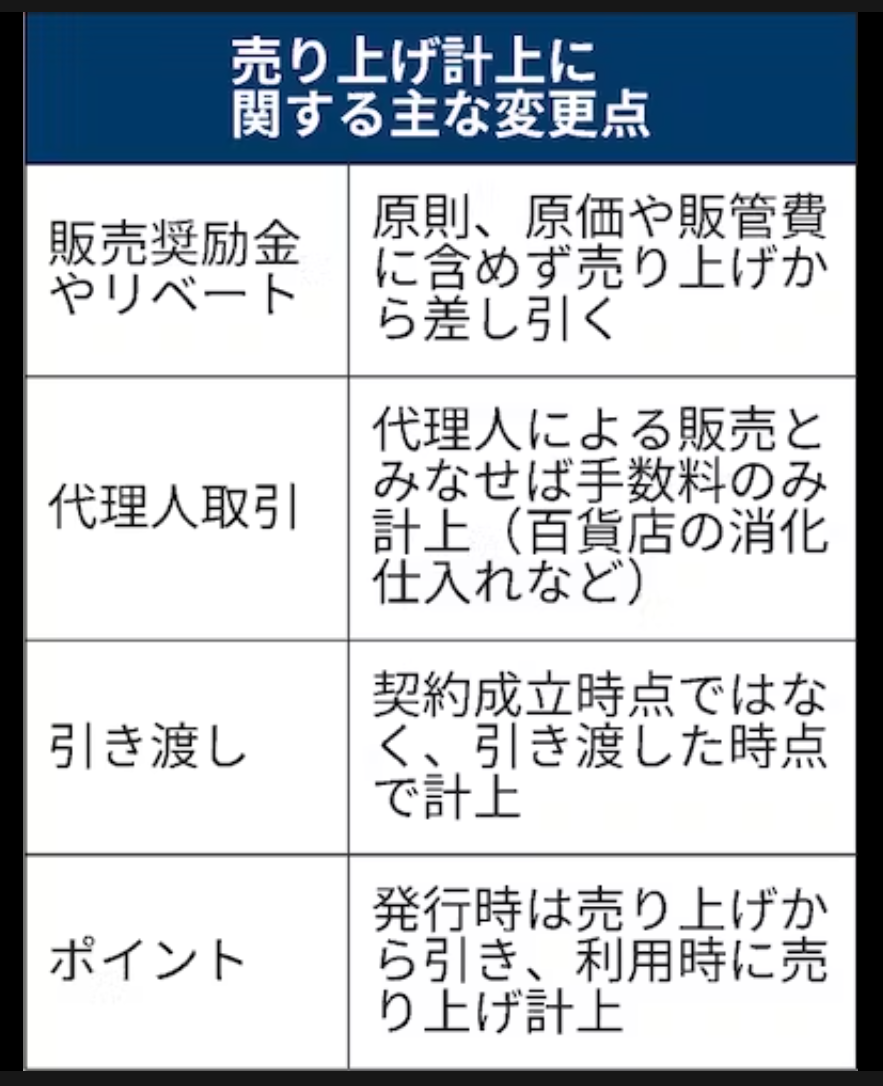

ところで2021年度から適用された「収益認識に関する会

計基準」では、収益 (売上)を一時点の取引と一定期間に及ぶ

取引に分けて計上することが求められるようになりした。

先日書きました定期券などは、一定期間に及ぶ取引ですから、

売上がこれまでより下がることになります。これ以外でも電

話サポート付の販売やポイントなどもありますが、資料のよ

うな取引があれば、会計基準に伴う減収要因になってしまい

ます。いずれにしても企業は、会計基準の変更には注意を要

するところです。

【参考】

資料:日本経済新聞

*クリックで拡大