しばしば報道などで赤字のニュースが流れますが、赤字とい

ってもその企業に対してどのくらいのインパクトがあるかを

知らなければ意味がありません。ただ、赤字だと騒いでいる

だけでしょう。毎期利益がでていれば、あくまで純利益です

が、最終的にバランスシートの利益剰余金にプールされてい

きます。その結果、自己資本は純利益分だけ増加していきま

す。

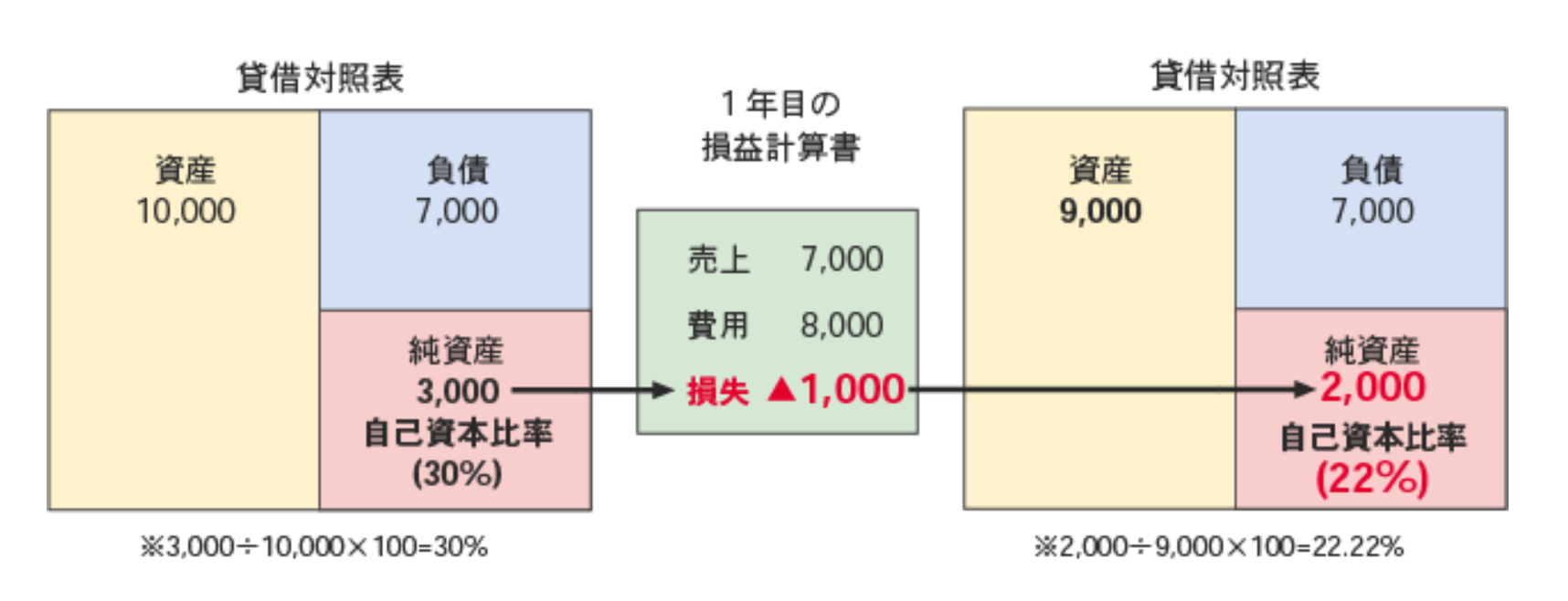

ある企業で期首の自己資本が100億円の企業であれば、企

業がその年稼いだ純利益が10億円だったとすれば、期末の

自己資本は110億円に増えます。反対に、10億円赤字だ

と、自己資本は90億円に減ります。

ある企業の自己資本が200億円で総資産が500億円だと

すれば、自己資本比率は40%です。ところが、コロナの影

響で純利益が150億円の赤字になれば、自己資本は、50

億円となり、自己資本比率は10%に急落します。

他方、同じような状況下でも総資産が10兆円で自己資本が

4兆円の企業が3000億円の赤字になった場合、自己資本

比率は、40%から37%に減るだけです。

赤字といってもその企業にどれほどインパクトを与えるかが

重要です。赤字の額だけでなく、企業の体力をみることでそ

の企業の実力を知ることが可能となります。

ちなみに自己資本4兆円の企業であれば、毎年3000億円

の赤字を出しても債務超過になるまで約13年間ほどかかり

ます。この意味では、楽天の赤字が相当な額であることが理

解できます。

【参考】

資料:bixid

*クリックで拡大