企業では毎月の従業員給与から差し引いて源泉所得税を翌月

10日までに税務署へ納付することになっています。大手企業

であれば、人事部門の給与担当者が源泉所得税を集計して納

付します。もっとも、源泉所得税の集計や税務署へ納付は、

給与システムや税金納付システムと連携していますから、給

与計算が間違いなくおこなわれていれば、正しい処理が簡単

に実行されます。

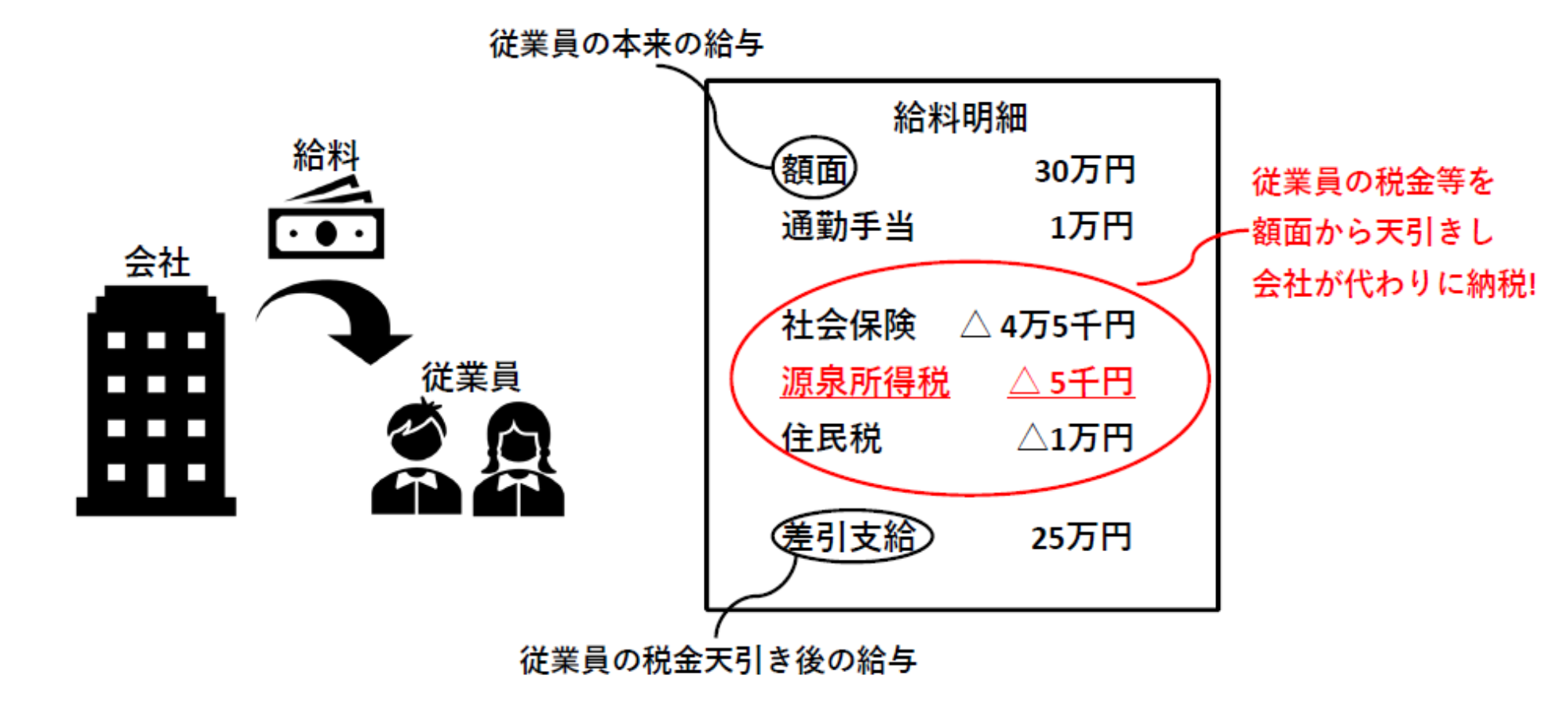

源泉所得税は、源泉徴収の一環として実施されます。また、

源泉所得税のほかに健康保険や厚生年金などがあります。

それでも中小企業では、給与システムがなかったり、専任の

担当者がいない、あるいは社長がおこなっていたりと様々な

対応になっています。大手企業並みにできる企業であれば、

問題ありませんが、給与計算から支払、源泉所得税の納付ま

で一人でやっている経営もいます。そうなると、源泉所得税

の納付額を間違えていたり、と大変な状況になってしまいま

す。それでなくとも経営者は本業で忙しいものです。

従業員の給与支給人員が常時10人未満の場合、年2回に分け

て納付する特例制度があります。1月~6月分を7月10日まで、

月~12月分を翌年の1月20日までと、半年ごとにまとめて納

することができます。納期の特例が認められるのは、従業員

の給与や退職金、弁護士や税理士等の報酬に対する源泉所得

税に限られます。

ただし、このような制度は、毎月きちんと給与計算ができて

いなければ、さらに大変なことになります。資金繰りにも影

響します。可能であれば、税理士さんや給与計算をおこなう

外注企業へ依頼し、毎月納付することをお勧めします。有料

になりますが、経営者の時間単価から考えれば安いものです。

毎月、きちんと処理することが事業を拡大していくポイント

になるでしょう。

【参考】

資料:税理士事務所IBEE

*クリックで拡大