ニデックは、22年4〜9月期に過大配当、いわゆる分配可能

額を超過して配当したことがわかりました。配当は、企業

が稼いだお金から配当しますから問題ないように思います

が、会社法には配当可能な上限額、分配可能額があります。

この計算式は、結構複雑です。それでも企業の経理担当者

や株式担当者は、しっかりと学んでいるはずです。

むしろ、なぜ、分配可能額があるか、ということのほうが

重要です。理由は、債権者保護のためです。過度な配当を

すれば、債権者に対して企業の資金を流失させ、弁済能力

を低下させてしまいます。他方、株主は有限責任しかあり

ませんから、会社のオーナーでありながら債権者に対して

ほとんど弁済責任を負いません。そのため株主に無制限に

配当すれば、債権者はまったく保護されないことになりま

す。

これでは債権者はたまりません。そこで会社法は、仮に分

配可能額を超えて配当がなされた場合、原則として、債権

者は、過大に相当する額の支払いを株主に対して請求する

ことができます。また、過大配当に関する職務を行った取

締役等に対して、債権者は、過大に相当する額の支払いを

請求することができることになっています。

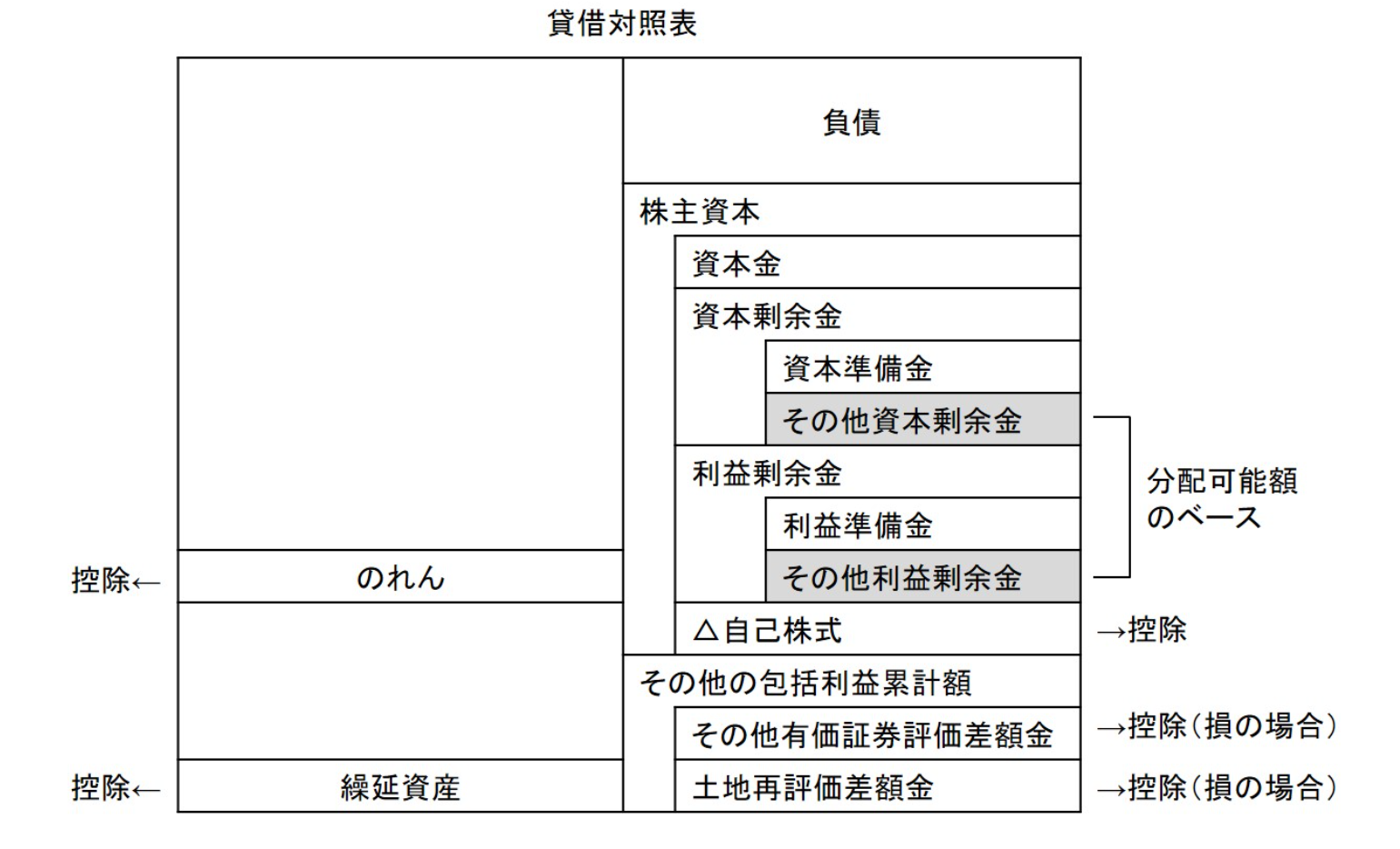

分配可能額に資本剰余金の一部がはいっていますから、仮

に利益がでていなくても配当できるという法の矛盾があり

ますが、実務的には資本剰余金から配当することはありま

せん。法律も人間が作るもの、非合理な規定があるといっ

たところでしょうか。もっとも、配当可能額は、数字上の

制限にすぎません。配当するための十分な手元資金がある

かどうかは別です。配当額が決まっても手元に資金がない

場合は、銀行から借入をして配当することになります。

【参考】

資料:オンライン会計事典

*クリックで拡大