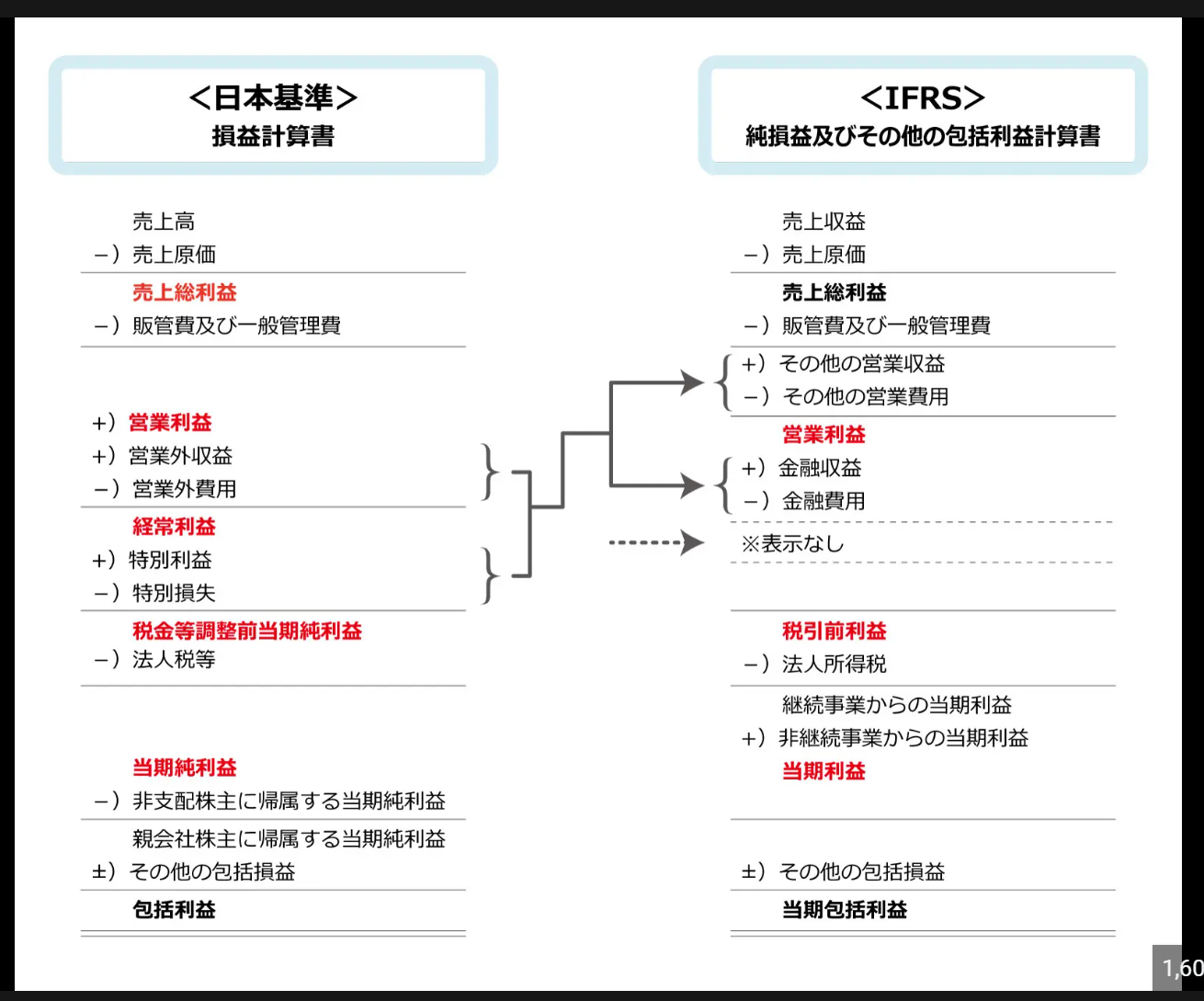

日本の会計では、必ず経常利益という項目がでてきますが、

IFRSや米国会計基準には、経常利益という概念は存在しませ

ん。日本では資金調達において長く銀行からの借入でおこな

われていたことが前提にあるようです。株式を発行して資本

市場から本格的に資金調達するようになったのは、2000

年代からでしょうか。大企業が現在でも新株発行をおこない

資金調達するのは少ないものです。

このような状況ですから、無借金経営をしている企業を除け

ば多くの企業は、銀行借入をおこなうことで資金を調達しま

す。そうなると、当然ですが、銀行に対する利息の支払いが

発生します。利益をみるためには、一般販売管理費とともに

支払利息を差し引いて利益をみることが重要になります。日

本ではこのような理由から経常利益を重視してきたといった

ところでしょう。

では、IFRSではなぜ経常利益がないのでしょうか。答えは、

簡単です。IFRSでは特別利益、特別損失の区分記載を禁止し

ているからです。IFRSは原則主義ですから、細かな規則を置

くのではなく、各企業が責任をもって対応するということの

ようです。日本人からするとかなり違和感があるところかも

わかりません。経営とは、どの国においても、所詮人間がや

ることですから、問題は必ず発生するでしょう。IFRSは、で

きるだけ共通したルールの中でわかりやすく、簡単に財務内

容を把握できるようにしただけであり、問題が発生しないわ

けではありません。グローバル経営の中で共通指標として各

企業が利用するにすぎません。経営の責任は、なんといって

も常に経営者にあるものです。それは、いつの時代、どの制

度でも同じではないでしょうか。

【参考】

資料:GLOBIS

*クリックで拡大