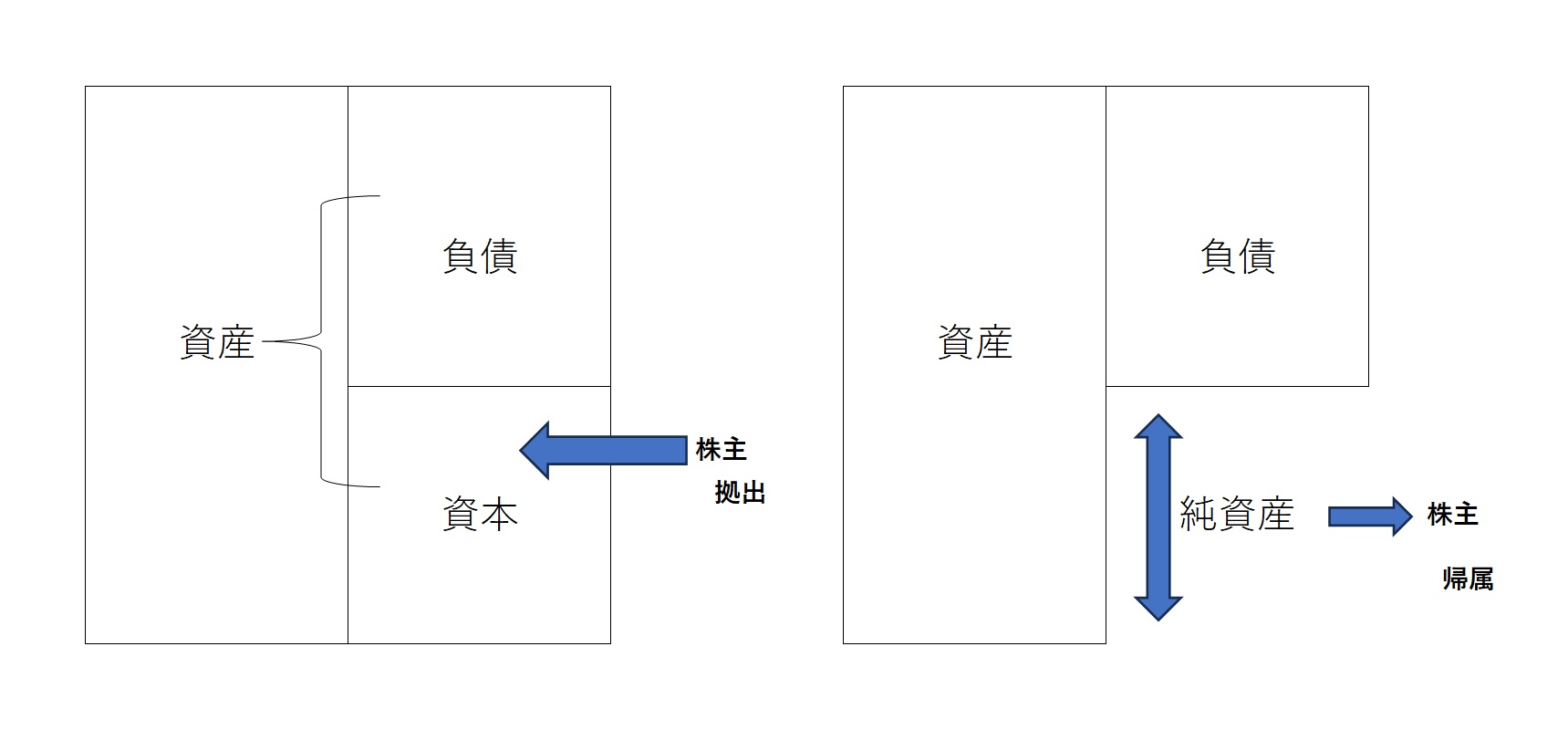

貸借対照表の純資産の部は意外にわかりにくいところです。

会社法などの法制度の影響を非常に受ける部分ですから、そ

れらの知識がないと理解できないところでしょうか。純資産

とは返済不要の資金源ですが、本質的に二つの要素から成り

立っています。

一つ目は、株主からの拠出で、資本金と資本剰余金です。資

本剰余金は、資本金に入れなかった余り程度のものでしょう

か。むずかしく考えることはありません。

二つ目は、利益の内部留保です。こちらは利益剰余金です。

内部留保とは、会社が生み出した利益の一部を翌年度以降に

繰り越すものです。内部留保は、会社が稼ぎ出したお金です

から誰にも返済する義務がありません。返済不要の資金だか

ら純資産に組み入れられています。

資本金には、なんの意味もありません。こういうと身も蓋も

ありませんが、資本金の誤解は、その金額をみると現金があ

るように感じてしまうことでしょうか。資本金の多寡はほと

んど意識する必要はないでしょう。また、そもそも株主から

の出資金がすべて入っているわけではありません。資本剰余

金に入っているものがあるからです。資本金は、たとえば資

本金1000億円であれば、ある時点で現金があった程度の

ことでしょう。

ただし、現在でも資本金の多寡(規模)で企業に一定の義務

を課しています。資本金が5億円以上、または、負債が20

0億円以上になると会社法上の大会社となります。会社法上

の大会社になると監査法人による監査を受けなければなりま

せん。上場会社と同様に法定監査義務が発生します。

【資料】

資料:エヌエスアカウントスタッフ

*クリックで拡大