中小企業では、なんらかの形で銀行から融資を受けているこ

とが大半でしょう。ある時、銀行に追加融資をお願いしたと

ころ「時期尚早」ですと、言われました。理由がわからず、

あれこれ調べていたら、どうも前回の融資から時間がたって

おらず私の在籍していた会社の計画性のなさが問題になって

いたようです。とりあえず別の銀行に融資を依頼して解決し

ましたが、借入利息は高くなってしまいました。

やはり企業の運営は計画性がなくてはなりません。この会社

は事業計画は作成していましたが、計画の進捗に課題があっ

たように思います。事業計画を作成する段階で計画の精度を

どの程度まであげてくかは重要です。それぞれの支店の責任

者の事業運営能力が問われるところです。中小企業では、ど

うしても計画の進捗にバラつきがありますが、また、全社で

カバーできればよいのですが、これがなかなかむずかしく、

業績が下振れしやすくなっています。

融資の返済計画は、事業計画に対応して返済していきますが、

業績が下振れしたからといって簡単に返済計画を変更するこ

とはできません。

この会社はその後順調に業績を伸ばし、10億円を超える規

模になったところで、銀行へプロパー融資を依頼してみまし

た。当然ですが、銀行はプロパー融資を渋ります。複数の銀

行に依頼していきながら融資の可能性を探ることにしました。

結論からすれば、その中の一社がメインバンクとなって今日

にいたっています。銀行としては保証付融資を勧めたいとこ

ろでしょうが、信用保証協会の融資では融資額が最高でも2

億8千万円までです。企業規模が拡大すれば、十分な金額で

はありません。むしろ、信用保証協会の融資を保証枠として

残しておくくらいに考えておくことでしょう。さらに、融資

の際にプロパー融資できないか、と常に確認するくせをつけ

ておくことが大切です。銀行は銀行の言うことを聞いてくれ

る経営者へは銀行が有利な条件へ誘導していくものです。も

っとも、なにをおいても業績と財務内容においてしっかりと

した実績を残しておくことが一番ですが。。。

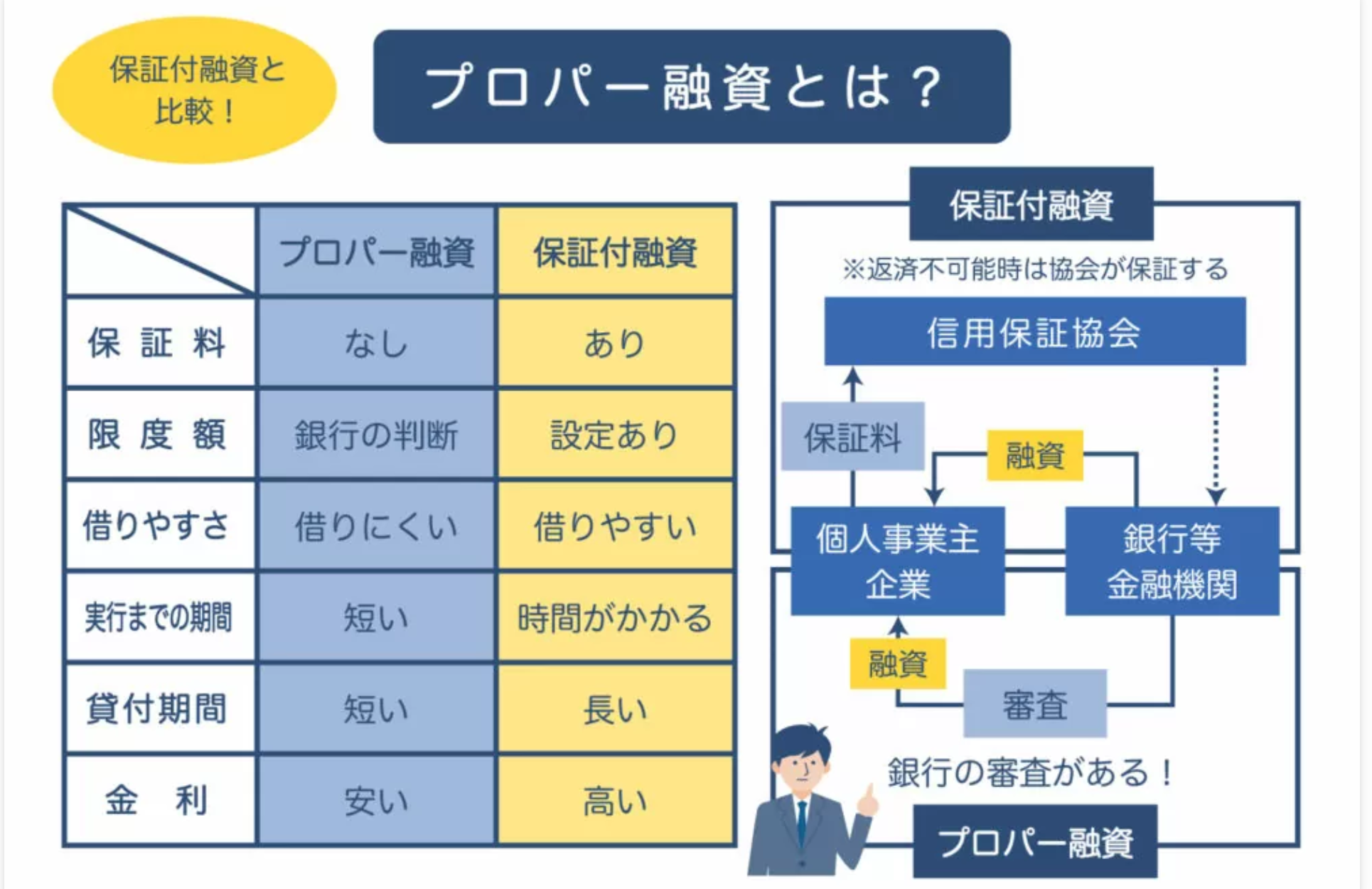

【参考】

資料:中小企業の融資代行

*クリックで拡大