個人事業主の経理処理は、法人の経理処理をしていたものか

らすると困惑することがかなりあります。仕訳に慣れるまで

は頭の中が混乱状態でしょうか。理由のひとつは、個人のお

金が仕事と個人でいっしょになっていることでしょう。

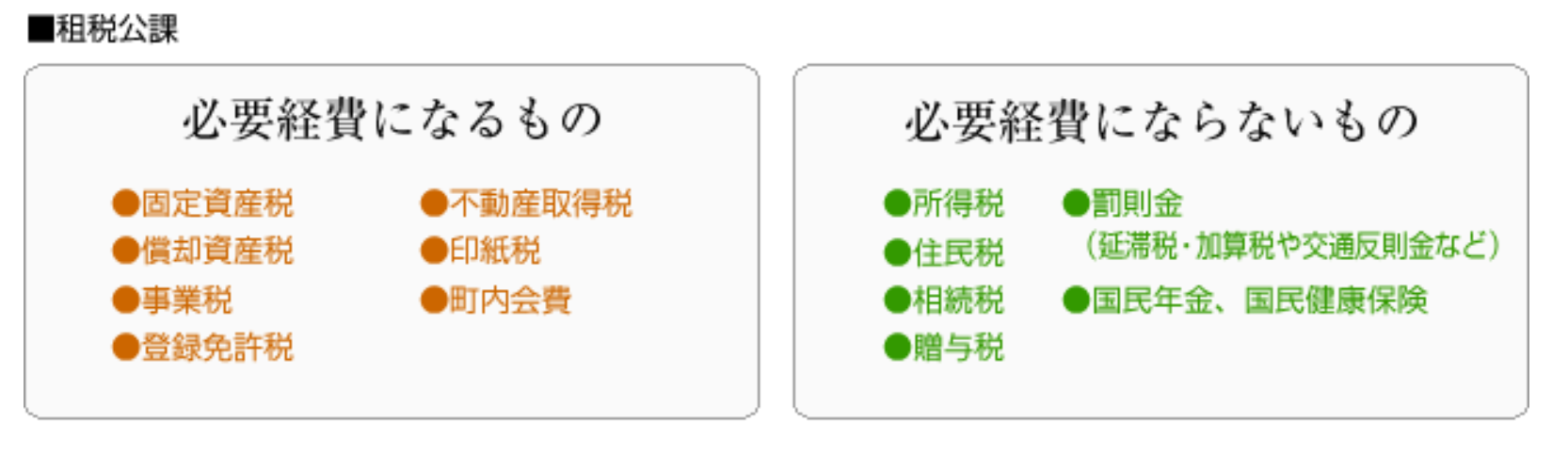

混乱する勘定科目のひとつに租税公課があります。租税公課

とは、国や地方自治体に納付する税金(租税)で印紙税など

があります。また、公共団体などに納付する住民票などの手

数料や罰金(公課)を合わせた勘定科目です。ただし、損金

算入には注意が必要です。もっとも、この辺は税理士さんが

対応されていることが大半ではないでしょうか。簡単な知識

として知っていればよいだけでしょう。

事業税、事業所税、印紙税などのように申告した事業年度に

損金算入できる租税公課があります。税務申告により納付す

る税額を確定します。この方法を申告納税方式と呼びます。

他方、固定資産税、都市計画税、不動産取得税、自動車税、

軽自動車税などは、国や地方公共団体が独自にその税額を決

定した納付書が送られてきて税金を払うものがあります。こ

れを賦課決定方式と呼びます。

上記の内容は経費として経理計上できますが、法人税、地方

法人税、法人都道府県民税、法人市町村民税などの税金は、

税法上経費としては認められない租税公課です。また、延滞

税(国)、延滞金(地方公共団体)、不納付加算税、過怠税、交

通反則金などは経費としては認められません。

詳しくは、顧問の税理士さんに確認してください。

【参考】

資料:旭化成ホームズ(株)

*クリックで拡大