昨日、リースについて書きましたが、私が在籍していた時代

、リース取引に関する会計処理はオフバランス取引でした。

「オフバランス取引」とは、正確にはオフバランスシート取

引といい、貸借対照表(バランスシート)で管理されていない

「帳簿外」の営業取引のことです。リース会計制度が検討さ

れたきっかけのひとつは、私の記憶では、三光汽船の倒産だ

った、と思います。1980年代に三光汽船が倒産した際、同社

は船舶をリースで調達したため貸借対照表にその債務が計上

されておらず、一般投資家が同社に1兆円を超える負債(簿外

を含む)があることを知り得たのは、倒産した後のことだっ

たからです。

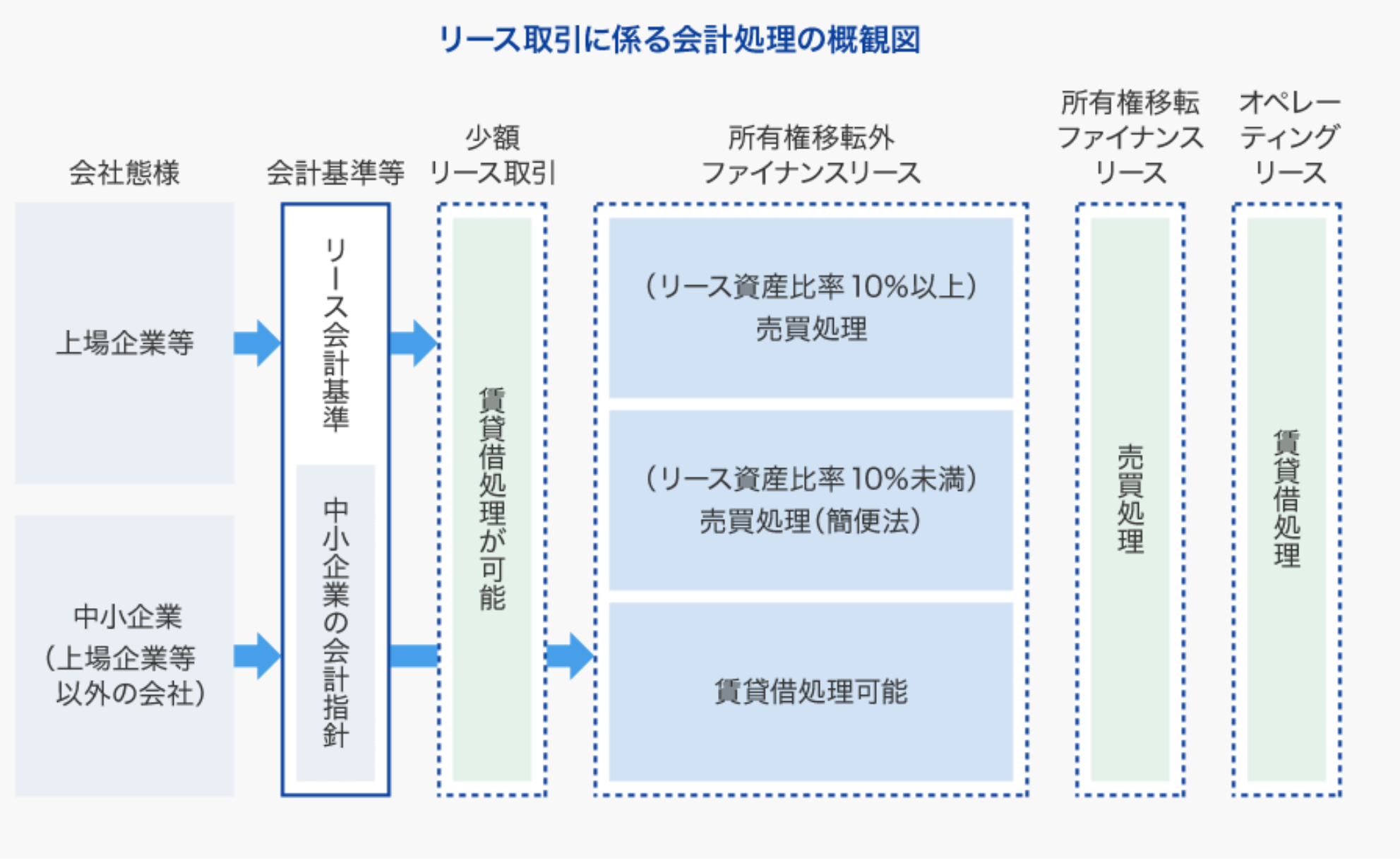

リース取引では、固定資産と違いいろいろな機器などを購入

する際に多額の資金(現金)がいりません。リース取引は、

形のうえでは、設備や各種機器を導入する企業がリース会社

から資金を借り入れているようなもでしょうか。リース会計

基準がない時代は、リースで導入した場合、毎月リース料を

費用として計上していました。当然、オフバラン取引でした。

このような会計基準の変更は、国際的なルールの変更や国内

における取引において大きな問題が発覚したときなどに実施

されることになります。株主や債権者は、倒産後にしか、倒

産原因がわからなければ手の打ちようがありません。国際会

計基準(任意選択)では、これまでオペレーティングリース

全額を費用(リース料)にしてきましたが、2019年からオペ

レーティングリースにおいても新基準ではリースの減価償却

費と支払利息で費用化されるように変更されています。中小

企業や日本基準の会計処理では、従来どおりですが、やはり

リース取引には、三光汽船の倒産だけに限らず課題があった

ようです。

債権者の立場になる中小企業では、大企業との取引でもこの

ような認識をきちんともっておくことが大切です。

いずれにしても自社において投資をおこなう場合など、顧問

の会計士さんなどに相談しながら対応していくことが重要で

す。

【参考】

資料:三井住友ファイナンス&リース

*クリックで拡大