企業というところは、いくら良い製品やサービスを提供して

いても、資金が順当に回っていなければ、会社は、やがて潰

れてしまいます。資金管理とは、お金がきちんとまわってい

くようにすることです。一番よい方法は、自ら稼ぎ、自らの

資金だけでお金を回すことですが、企業活動というものは、

そもそもお金の管理が必要になる運用形態をしています。こ

こに借入の問題が発生します。

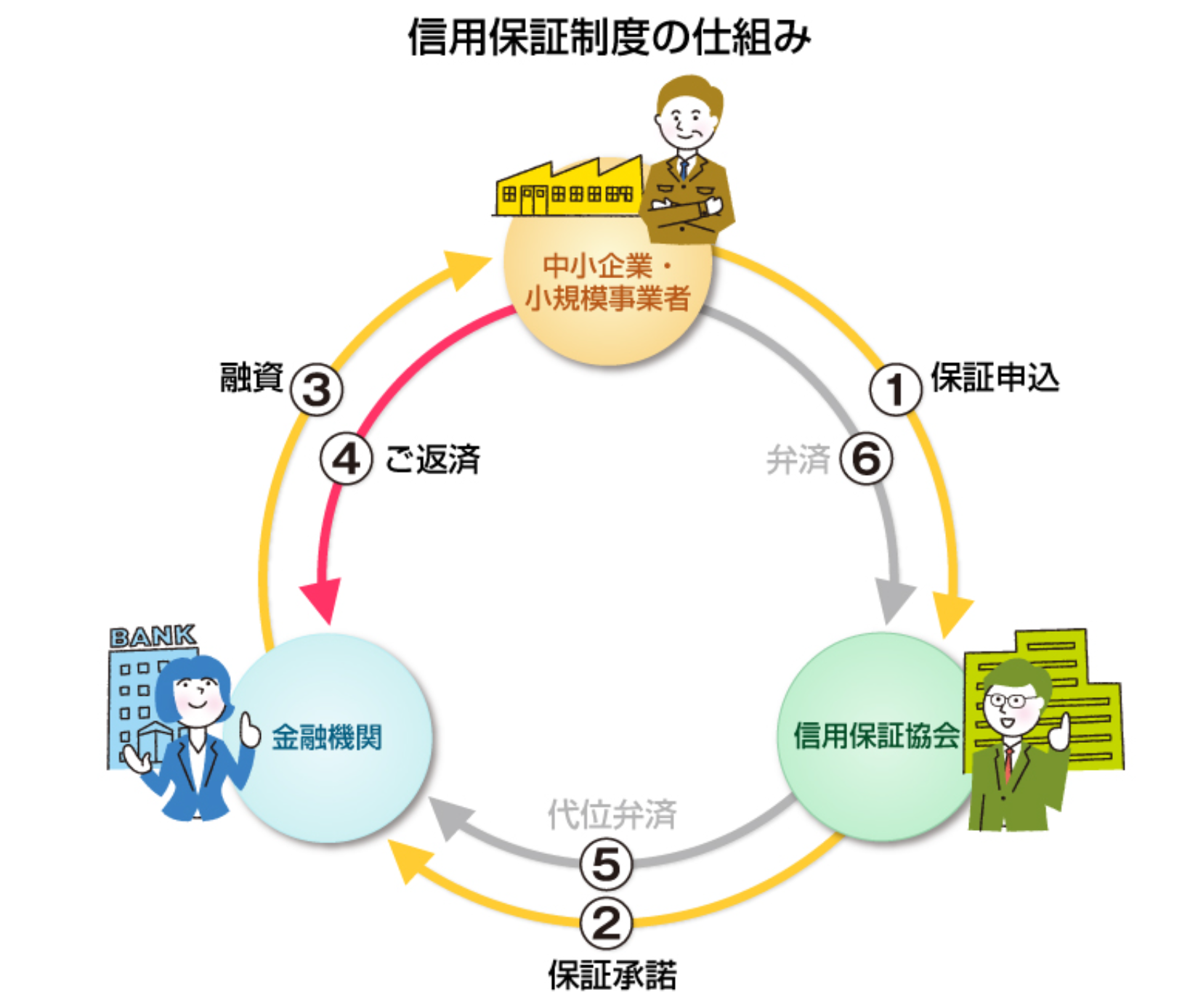

保証協会とは、銀行と借りる人をつなぐために存在していま

す。信用度が低い会社では、資金調達をするために銀行に保

険かけてあげ、借り手には信用を付加してあげるのが役割で

す。銀行側から保証協会を見ると保険、あるいは、担保と言

い換えてよいかもわかりません。

たとえば、創業間もなく、経営者に資産もなければ銀行は融

資をしません。審査すらしないところが大半でしょう。そこ

に信用や保険という機能をもたせたのが保証協会です。保証

協会から「保証」が付くことで、銀行は俄然、融資にやる気

を出します。銀行から見て信用がない企業であっても、保証

協会の後ろ盾があれば審査をしてもよいか、となります。場

合によっては、融資ができます、と態度を軟化させます。保

証協会の保証がついた途端、銀行の態度がガラリと変わりま

す。その理由は簡単です。万が一、貸し倒れたとしても、融

資残高の80%や100%を、保証協会が肩代わり(代位弁済)して

くれるからです。現在、2007年10月1日に導入された銀行と

保証協会で責任を分担する「責任共有制度」によって銀行は

原則20%の責任を負わされるようになりました。それでも銀

行にとって保険の意味は大きいのではないでしょうか。

では、借り手は、何のために保証協会を利用するのでしょう

か。中小零細企業にとって保証協会は、融資をスムーズに引

き出すための保証人と言えるでしょう。銀行が形式的な審査

しかしない企業でも、保証協会の保証が付 くことで融資を受

けられる可能性がかなり高まります。実際には、年商が2~3

億円以下の企業であれば、ほぼ間違いなく保証協会付き融資

になるはずです。裏を返せば、年商2~3億円であれば保証協

会の保証が付かないとお金は借りられないということです。

私が経験した企業では、年商10億円以上でも銀行のプロパー

融資を受けることはできませんでした。初めて融資を受ける

メガバンクから保証協会の保証付きと言われました。お金を

借りる際、企業は銀行に融資申し込みをします。審査を経て

融資実行、返済というのが銀行が独自審査で融資を出すプロ

パー融資の流れですが、ここへ保証協会が入ってきたとして

も、基本的な流れは同じです。銀行に融資相談をし、保証協

会へ保証依頼の申請書を書くステップが増えるだけです。保

証協会と銀行は業務委託契約を結んでいるので、原則、銀行

がすべての窓口になります。融資を申し込んだ企業が直接、

保証協会と書類のやりとりをしたり、交渉するといったこと

はほとんどありません。

保証協会は無料で企業の融資に保証をしてくれるわけではあ

りません。保証協会の保証付き融資には保証料が発生します。

保証料は、融資を受ける企業が支払います。保証料の目的は

万が一、融資を受けた企業が返済できなくなったときに銀行

が困らないためです。銀行の貸し倒れを減らすために保険を

かけるのだから、本来であれば、銀行が保証料を払うのが普

通だと思われますが、実際は、融資を受ける企業が払います。

保証料は、金利に手数料を上乗せされますから調達コストの

高い融資が保証協会の保証付き融資です。多くの経営者は、

銀行に融資の相談に行って保証協会の制度資金を使いましょ

うなど、と勧められるがままに選んでいると思います。銀行

との交渉力の差は如何ともしがたいところがあります。それ

でも調達コストが高い融資を受けているという自覚をもって

おくことが大切です。常に、その分をうわまわる利益を出す

努力をするためです。

【参考】

資料:全国信用保証協会連合会

*クリックで拡大