大手企業と中小企業の大きな差異は、会計に対する姿勢でし

ょうか。固定資産などがよい例です。減価償却は、取得した

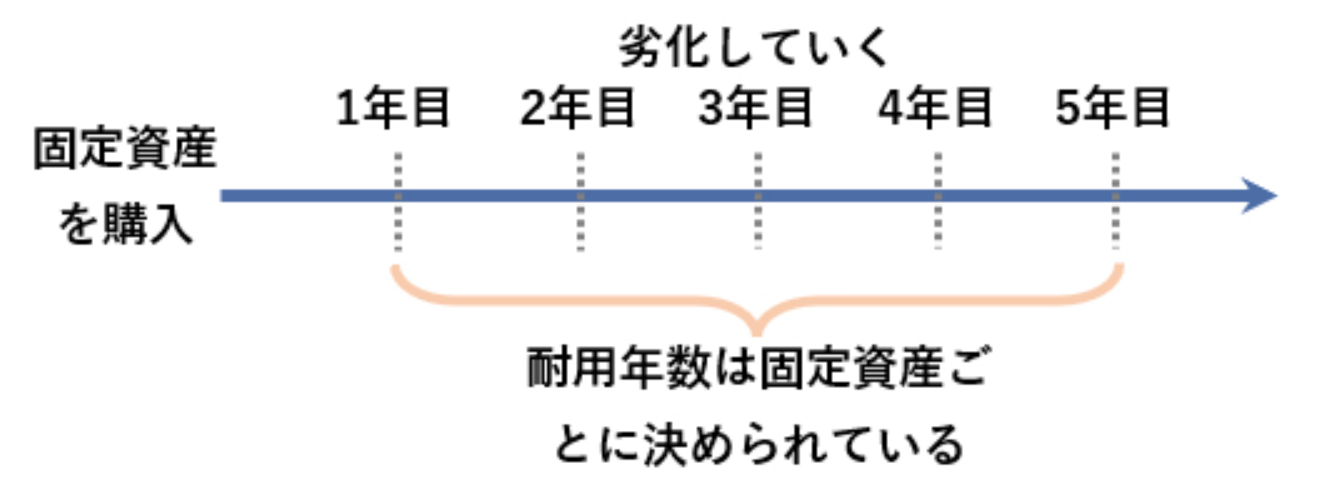

固定資産を、耐用年数に従って経費化していく会計処理です。

例えば、機械設備を購入すれば、お金は取得したときに出て

いきますが、設備は資産に計上され、経費になるには長い時

間がかかります。実質的にお金がなくなっても経費にできな

いということです。その分、税負担も生じています。経営者

としては、できるだけ早く経費に落としたいと考えるでしょ

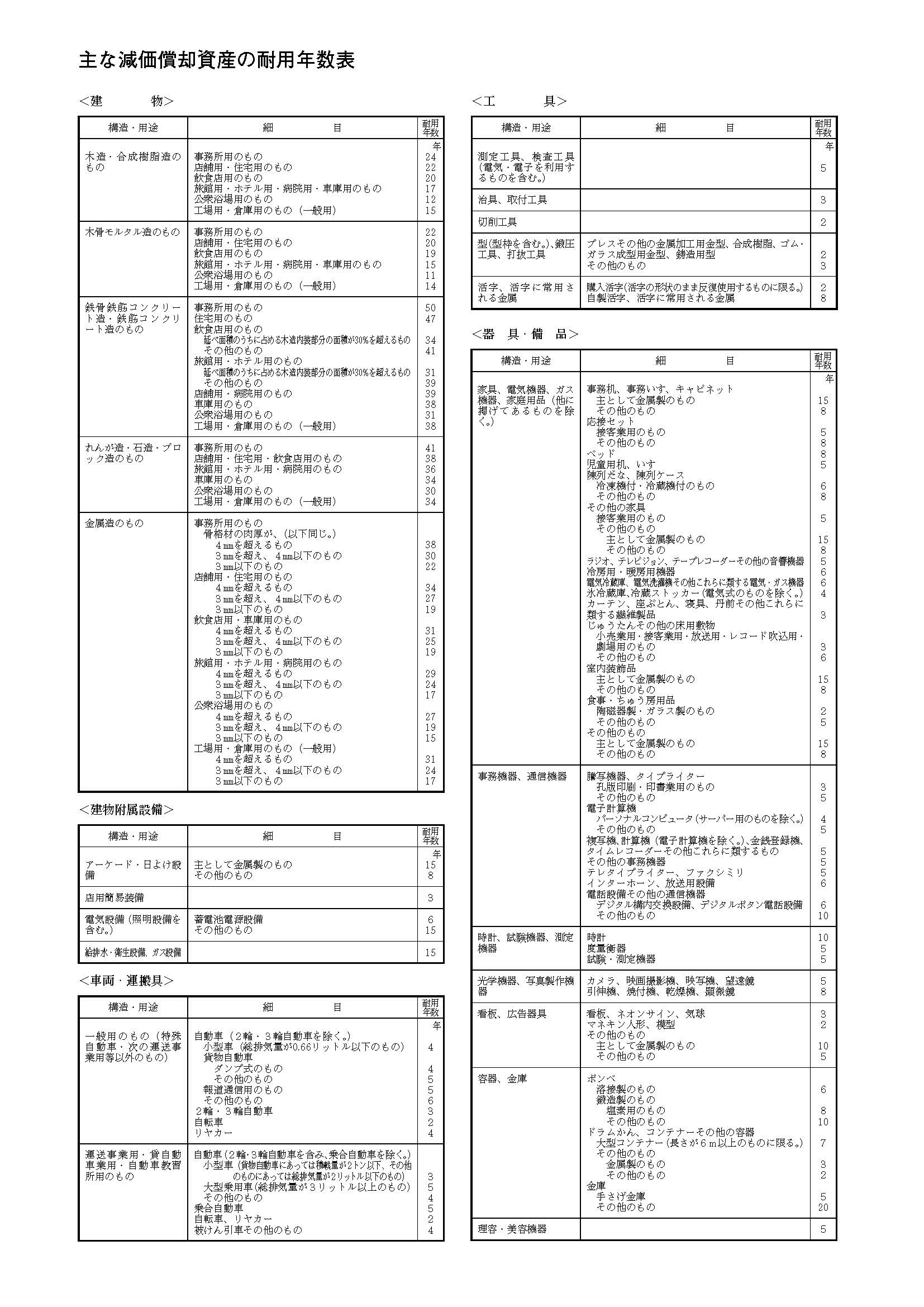

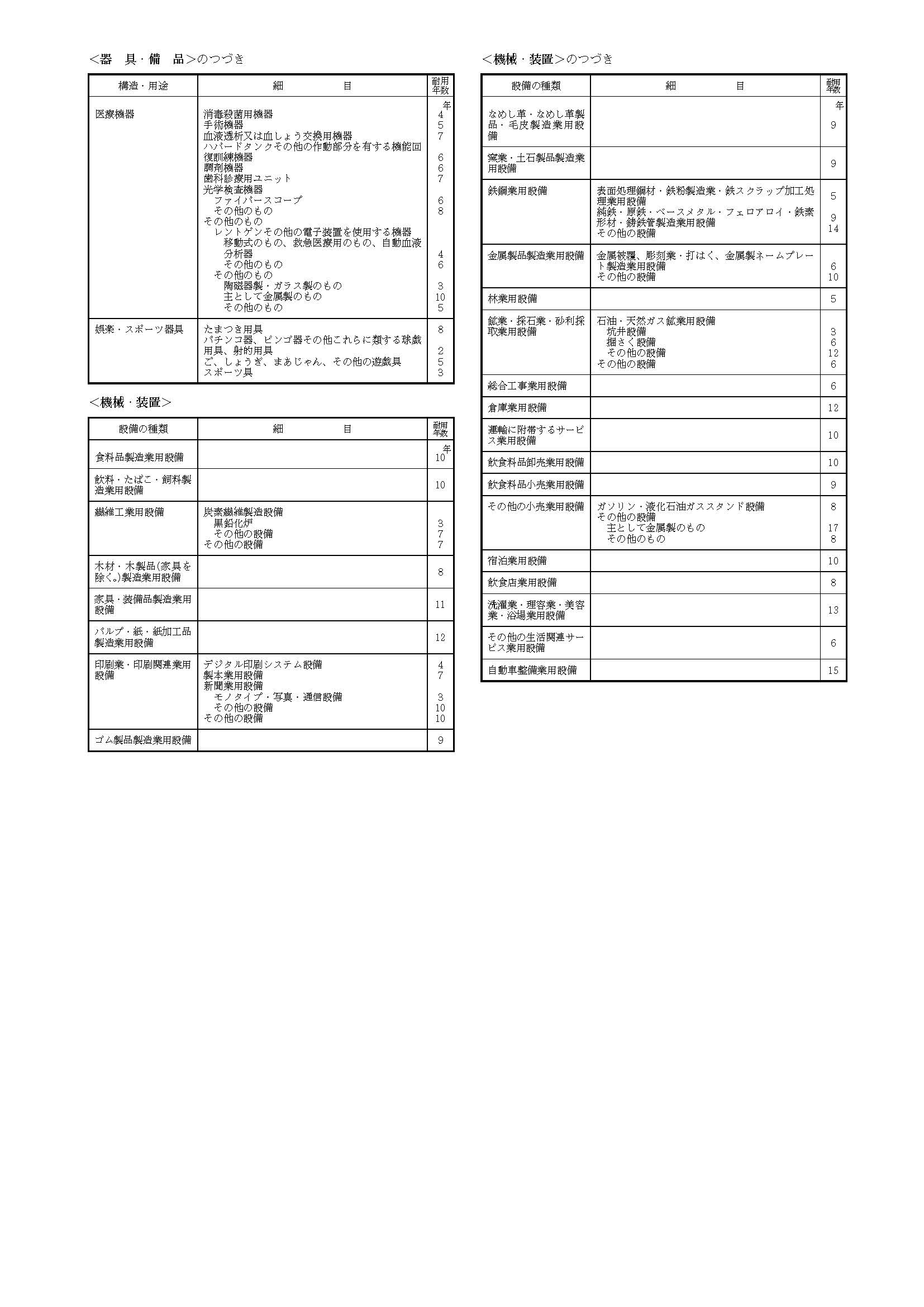

う。他方、税法上、固定資産にはそれぞれ法定耐用年数とい

うのが決まっていて、その年数で償却していかなければなり

ません。(下図参照)ただし、あくまで税法上の法定耐用年

数です。

実は、資産の償却年数は企業が任意に「この資産はこの年数

で償却する」と決めて、償却しても構いません。法定では7

年だけれども、当社ではこの資産は3年で元を取るので、3

年で償却する、とすることができます。経営者の経営判断と

いうことです。

たとえば、回収期間法を採用すれば、設備資金に費やした資

金がどれだけの期間で回収されるのかを分析します。

回収期間は、以下の計算で求めます。

回収期間=設備投資額/各期の平均キャッシュフロー

例えば、設備投資2,000万円、各期の平均キャッシュフロー

を400万円とすると、回収期間は5年です。このように計算が

単純でわかりやすい点がメリットです。反面、次のようなデ

メリットもあります。

設備資金を回収後のキャッシュフローについては考慮されて

いない。この例でいえば、回収期間5年目以降も設備として

使用するなら、設備を使用する効果が判断できないというデ

メリットがあります。ただし、これらはあくまで会計上のこ

とです。通常の会計処理、決算書の作成までは、このような

対応で問題ありません。

もっとも、他の分析法もありますので専門知識をもつ公認会

計士とよく相談する必要があるでしょう。

財務会計上は、前記の対応が可能ですが、税務会計上税務申

告をする際に、会計上償却した金額のうち、法定耐用年数に

よる償却額を超える部分を否認することになります。税務申

告上は、償却超過額は所得に加算することになります。法人

税を払って早期に償却します。これを有税償却といいます。

会計上(決算書上)は、経営者の経営判断でどんどん早期償

却していきますが、税務上は、税法に従わざるを得ませんの

で、法定耐用年数で償却していくことになります。

経営の結果は、あくまで決算書です。経営者や社員は、決算

書を見て経営していくことがもっとも重要です。

中小企業であっても有税償却や、少額減価償却資産の特例(

1個または1組30万円、年間300万円までは、資産計上せず

費用処理できる)、一括償却資産の特例なども使いながら、

早期に償却していくことが大事です。償却した時は経費とな

り、利益を押し下げますが、償却が終われば、あとはすべて

利益になっていきます。

早期償却に耐えられる高収益体質を目指すことにより、償却

が終わった時に強い収益構造、財務体質になっていくことを

目指します。設備投資は終わることがありませんが、早期償

却を継続することで、財務体質が鍛えられていくことになり

ます。

この辺の理屈が理解できると、経営者として大企業を目指す

ことが可能でしょうか。また、よきアドバイザーとして公認

会計士をパートナーとされることをお勧めします。

【参考】

資料:国税庁

資料:国税庁

資料:弥生会計

資料:弥生会計

*クリックで拡大