中小企業における経理記帳をしていると、固定資産の修繕や

改良に支出した経費は、資本的支出か、修繕費かという課題

に結構直面します。そもそも資本的支出とは、その固定資産

の価値を高め、または耐久性を増すこととなると認められる

ものをいいます。他方、修繕費は、その固定資産の通常の維

持管理のためのもの、あるいは毀損した部分を原状回復する

ために必要と認められるものをいいます。

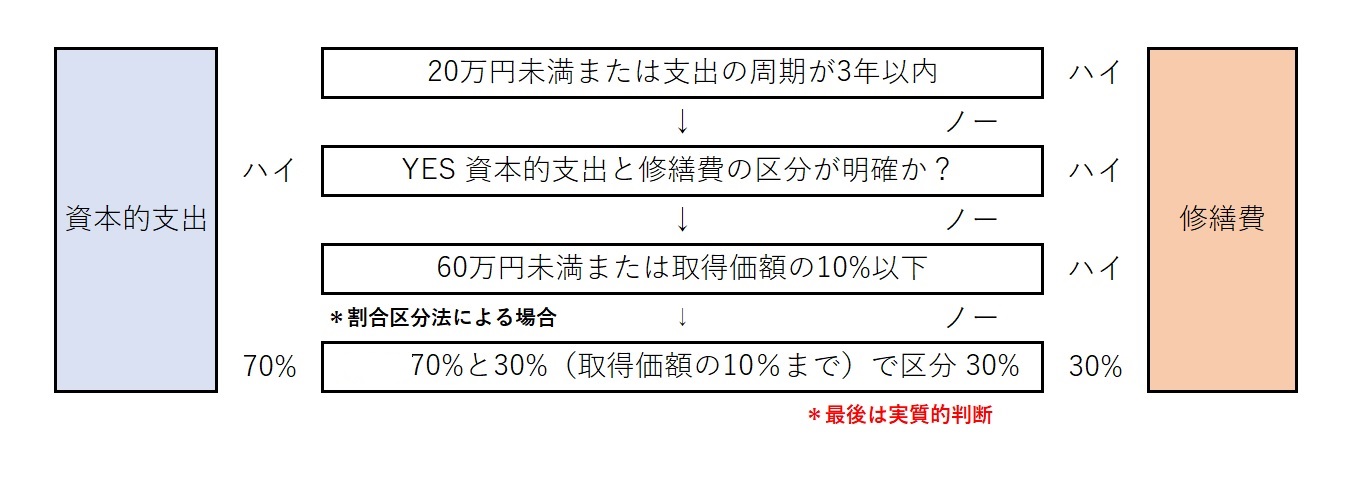

ただし、現実にはその判断が非常に難しいです。

大枠の判断基準は、下図をみてください。また、中小企業者

の場合は、少額減価償却資産の特例があります。取得価額が

30万円未満のものであって、取得価額の合計が年間300万

円に達するまでの金額については、一括で損金の額に算入で

きる、という特例です。この特例は資本的支出として資産計

上したものについても適用できるか、ということですが、原

則はできないことになっています。ただし、その資本的支出

が、単独資産としての機能が資本的支出となった場合、さら

に機能が付加されたものである場合など、実質的に新たな資

産を取得したと認められる場合には、少額減価償却資産とし

て一括償却することが可能になっているようです。

どちらにしても判断がむずかしいことが多いですから、税理

士さんへ確認して対応していくことが一番です。

私は、今でも簡単に判断がつかないものは、顧問の税理士さ

んへ確認することにしています。経理の中でかなりやっかい

なところですから慎重な対応を心がけています。

【参考】

資料:エヌエスアカウントスタッフ

*クリックで拡大