中小企業で働いて驚いたことのひとつに配当しないことがあ

ります。ある経営者へ確認してその理由がわかりました。

税金です。

平成18年施行の会社法により配当金はいつでも出せるよう

になりました。決算後の定時株主総会に限らず、原則として

株主総会の決議があれば、可能です。以前は利益から配当を

するという考え方でしたが、会社法施行後は剰余金から配当

をするという考え方になりました。配当可能な剰余金とは、

純資産額(資産−負債)から資本金と準備金を控除した額で

す。ただし、剰余金があったとしても純資産額が300万円

を下回るときは配当をすることはできません。期中に配当を

する場合は、期末の決算時点で純資産額が300万円を下回

らない範囲で配当をおこなうことができます。

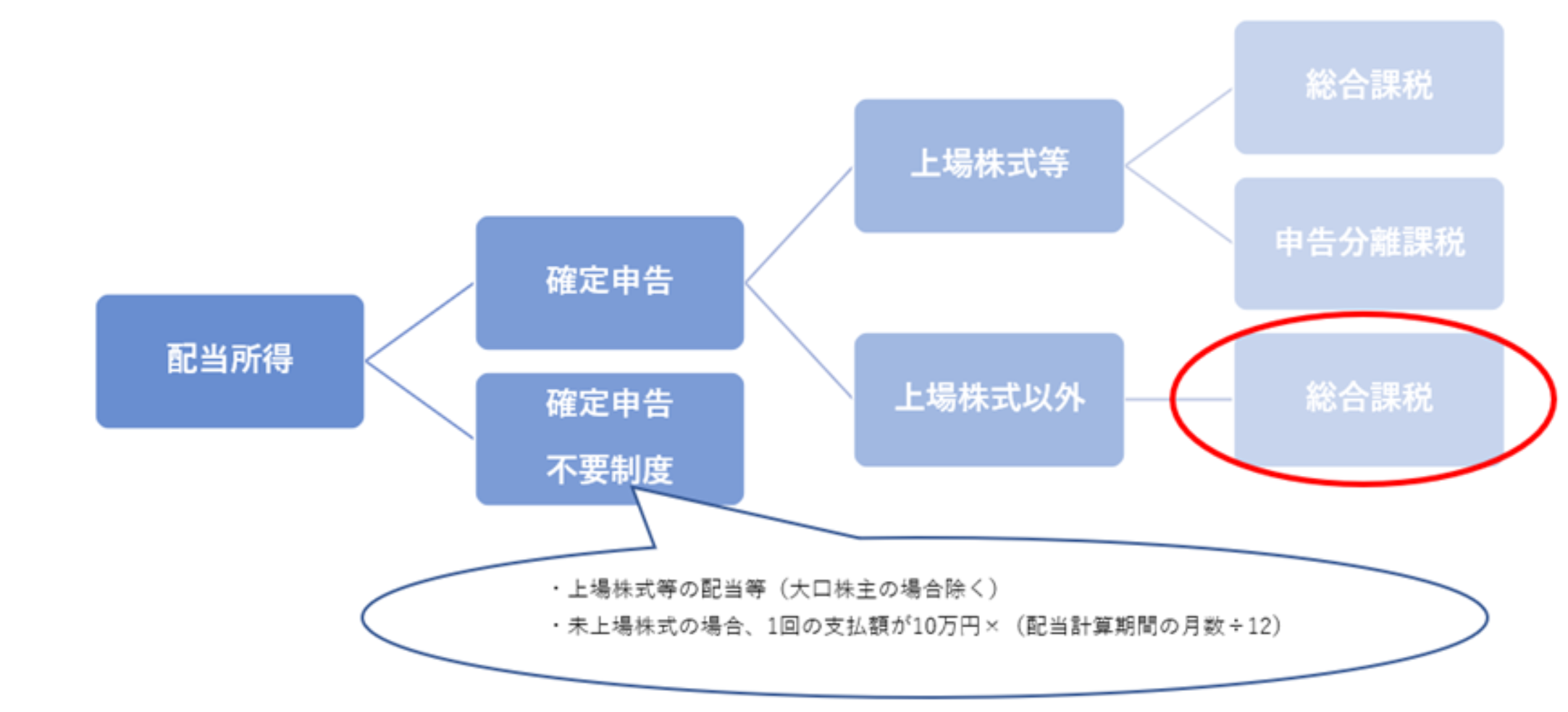

問題は配当後の税金でしょうか。一般的な内容になりますが、

法人が配当金をもらう場合、配当金から控除する税金は、上

場株式と非上場株式では異なります。上場株式の場合は、配

当金から所得税および復興特別所得税のほかに、住民税も控

除します。

これに対して非上場株式の場合には、住民税は控除しません。

また、上場株式は所得税15%+住民税5%がベースになりま

すが、非上場株式は所得税20%がベースとなります。

さらに、それぞれの所得税に対して2・1%の復興特別所得

税を加算します

同族会社である非上場会社では、配当金を出さないことが多

いようですが、その理由は、配当金が損金となりませんから、

配当金を出しても法人税は減りません。そうであれば配当金

を出すよりは役員報酬を増やした方がよいことになります。

非上場会社で配当金を出すのは、外部の株主がいる場合や社

員持株会などをつくったときのようです。

結論からすれば、役員報酬を多くしておいたほうが有利なよ

うで、私が経験した企業の経営者は同様の対応をしていまし

た。いずれにしても専門的な知識をもった方の検討が必要で

すから顧問の税理士さんとよく相談したうえで対応してくだ

さい。

【資料】

資料:Takeoffer会計事務所

*クリックだ拡大