中小企業の経営は、非常に厳しい環境にあります。コロナだ

けではありません。現在では、賃金の上昇から退職倒産、あ

るいは求人難倒産まで、賃上げが消極的な企業は従業員の定

着率の低下につながり、求人を出しても人が集まらない悪循

環に陥っている、と思われます。

取引先の倒産の影響を真っ先に受けるのが中小企業です。日

頃から中小企業ほどリスク管理を怠れません。キャッシュが

潤沢でなくとも、そこそこ黒字経営ができており、現預金が

ある場合、先手を打つために経営セーフティ共済の活用をお

勧めします。

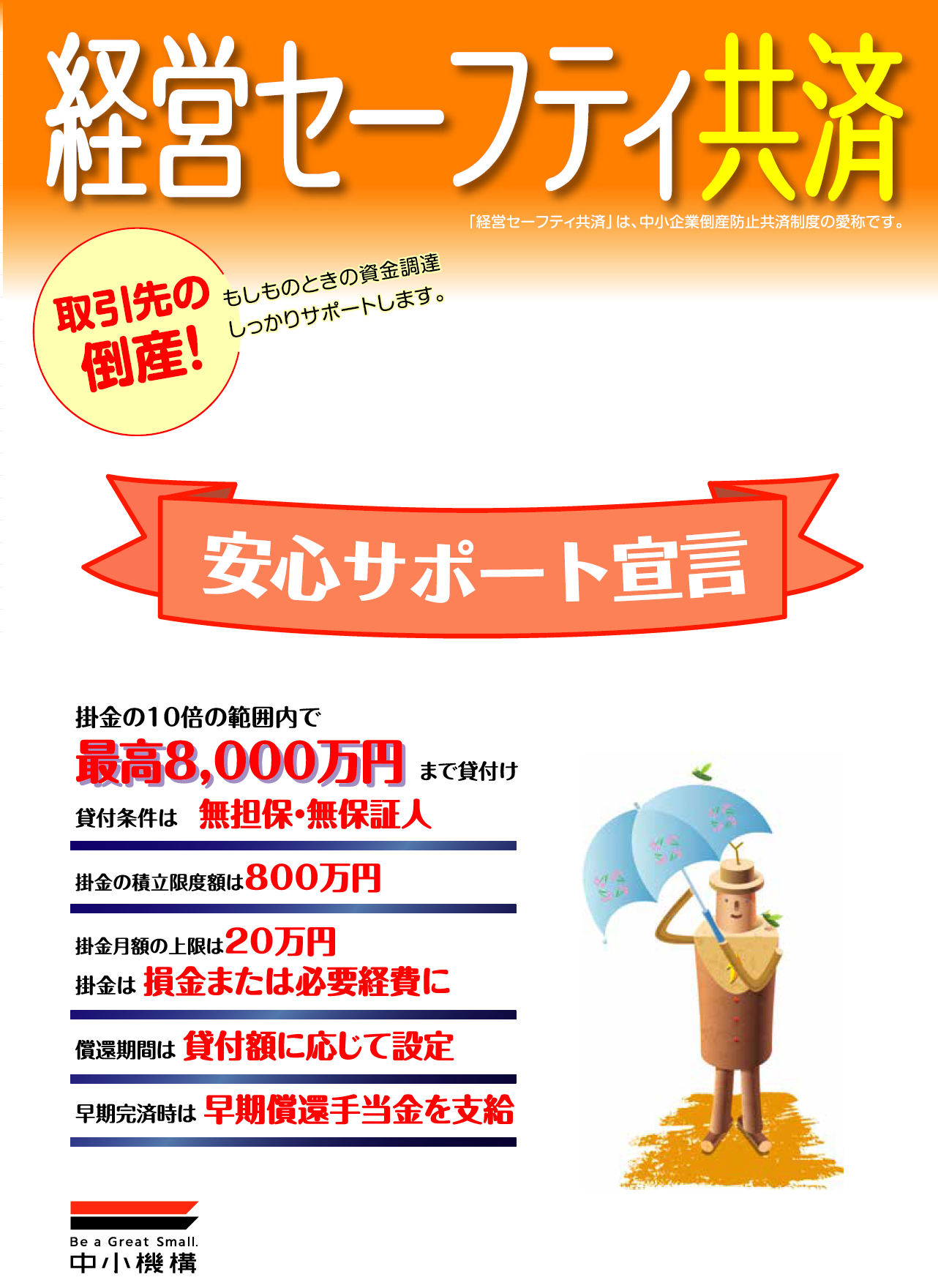

経営セーフティ共済の特徴は、毎月の掛金が損金(経費)に

でき税制優遇も受けられます。また、取引先が倒産したとき

に無担保・無保証人で掛金の最高10倍(上限8,000万円)ま

で借入れできることでしょうか。

掛け金は年間で最大240万円、積み立てていくことで借入金

とは別にトータル800万円までが法人税の計算上、全額損金

(経費)となります。さらに自己都合の解約であっても、掛金

を12か月以上納めていれば掛金総額の8割以上が戻り、40ヶ

月以上加入していると掛け金が100%解約手当金として戻っ

てきます。

例えば240万円に対する法人税率が30%だとすると、毎年72

万円の法人税の納税を40ヶ月後以降に先送りすることができ

ることになります。ただし、共済を解約したときには解約手

当金に法人税がかかります。

企業が赤字になることがあれば共済を解約し、解約手当金と

赤字を相殺すれば法人税はかかりません。

中小企業では、経営セーフティ共済の利用に限らず、国が用

意した各種税額控除のようなキャッシュを減らさない節税策

は積極的に活用し、しっかりと必要な税金を支払うことで会

社にお金を残してゆくことが可能となります。

詳しくは「経営セーフティ共済」をご覧ください。

【資料】

資料:中小機構

*クリックで拡大